記者洪聖壹/美國紐約報導

如同前篇報導,在銀行卡組織龍頭萬事達卡(MasterCard)的全球數據處理營運總部裏,談的是先進的安全與防護,然而談到「創新」,MasterCard 其實還有設立創新實驗室,為電子交易、線上支付、雲端支付發展立基,記者實際前往實驗室中,為民眾帶來第一手消息,以及即將實現在現實生活中的開發成果。

▲▼位在紐約市區的MasterCard創新實驗室,完美實現了跨平台、跨裝置,甚至是物聯網電子交易等各種形式。(圖/記者洪聖壹攝)

在未來,民眾將會需要一個可以隨時隨地付費的方式!根據英國一份MasterCard信用卡使用行為調查數據指出,多數消費者希望透過可聯網的裝置來付費,當中包括 94% 的人對於行動支付帶來的便利感到關注;96% 的人相信行動支付將可改善了他們的購買經驗;47% 的人期望或偏好商家提供非接觸式付款。

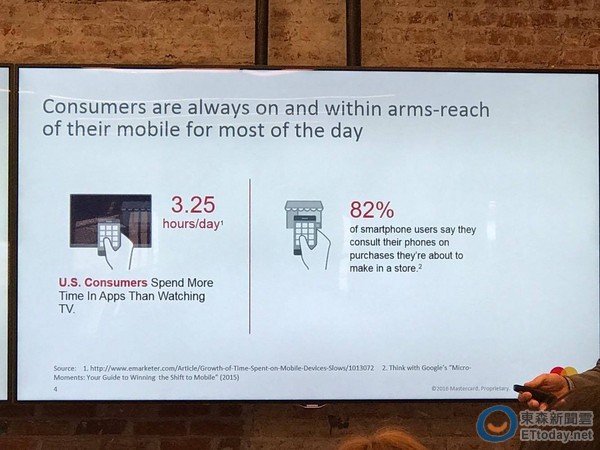

Emarker 公佈的調查結果指出,美國消費者每天花 3.25 小時在使用手機app上,而 Google 在 2015 年發布的消費者行為調查當中指出,有 82% 的消費者有手機購物的經驗,在在證實消費者們其實已經無形之中習慣使用行動支付,並期待行動支付帶來的便利。相關數據更指出,到2020年線上與行動交易數量將增加40%。

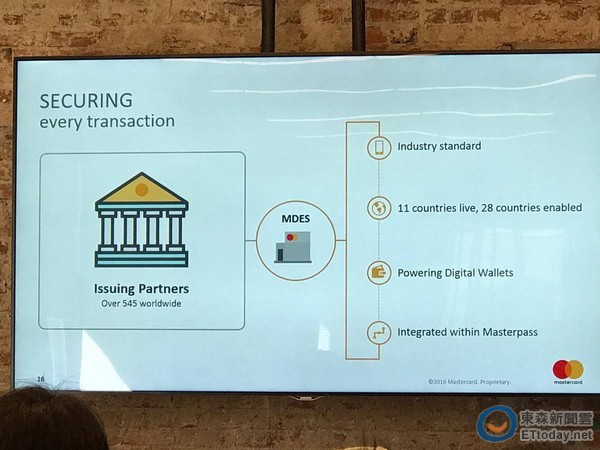

以 MasterCard 來說,未來透過他們的 Masterpass 服務,將可實現跨平台、跨裝置,甚至是物聯網電子交易,目前合作夥伴已經超過 545 家,全球有 11 個國家進駐、28 個國家即將開通。MasterCard 預估,截至 2016 年底,將會有 800 萬 masterpass 用戶,而且這些用戶多數希望是由銀行來提供相關服務,而且希望能夠有更安全、並且能夠跨裝置跨頻道使用的。

以目前來說,有 86% 的北美消費者相信他們的銀行能夠保障他們的個資安全,然而有 48% 的消費者說他們傾向希望他們的銀行提供一個數位付費解決方案。

而位在紐約的 MasterCard 創新實驗室裏頭,他們談的線上支付、行動支付已經不是未來,而是現在進行式,而他們正持續為著升級付費生態系統而努力,在這當中很重要的一點是「提高交易的安全性」。

MasterCard 相當支持非傳統交易、非傳統支付流程,並積極洽談大規模最佳數位化體驗。除了持續與大企業合作外,實驗室當中也會持續與新創公司合作,並致力於讓包括銀行與第三方合作單位能更容易把相關服務放到他們開發的解決方案中,希望能加速創新、同時增強客戶的創新能力,進而讓實驗中的解決方案被啟用,成為支付的先驅。

▲▼MasterCard創新實驗室當中有個許多大大小小的會議,著重與各大企業、新創公司洽談、展示各種支付應用。(圖/記者洪聖壹攝)

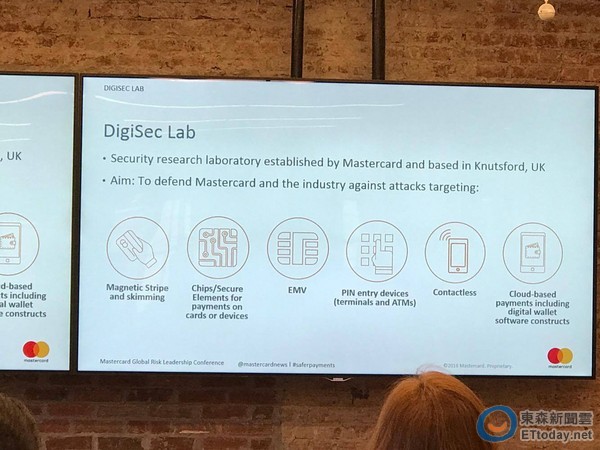

有鑒於更複雜的網路犯罪案件層出不窮,目前這個實驗室主要的任務是要讓現有與未來的支付、交易過程中,能夠保護MasterCard與產業遭受攻擊,這包括磁條和刷卡機、信用卡安全晶片、EMV、PIN碼輸入設備(終端和ATM)、非接觸式裝置與包括電子錢包軟體結構在內的雲端支付。

以現有行動支付服務來說,消費者身邊的手機、平板、家用電腦、筆電等設備,都可以透過開通信用卡,然後隨時隨地進行消費,不管是行動支付還是線上交易。

而隨著行動支付越來越受到重視,包括行動銀行、線上付款、電子錢包等機制也相繼建置完成,行動支付卻未見迅速普及,其主要的原因,就是多數信用卡用戶(約75%),他們都有受到詐欺簡訊等威脅,因此即便未來物聯網發展,這些用戶或是第三方合作廠商,對於手機銀行或線上交易等服務上線,也都有所猶豫。

業界普遍認為消費者對於安全的威脅確實將影響到整個生態系發展,不過在紐約的實驗室裏頭,MasterCard 支付系統完整性副總裁 Nancy O'Malley、身份認證解決方案執行副總裁 Bob Reany 從終端刷卡機的硬體安全機制設計,一直到軟硬體防護服務,包括EMV、MDES、PSD2等,做了詳盡的說明。

Bob Reany 說明了有關身份認證安全的機制,包括了利用移動設備的硬體認證技術,好比說指紋辨識、臉部辨識與後端生物辨識決策平台;以決策平台為例,包括了設備加密、用戶特徵驗證與地理定位連線終端服務,藉由分層安全管理,進一步提供安全無虞的行動消費體驗。

其實以MasterCard來說,他們在 2014 年就已經提供將信用卡數位化的 MDES 服務,目前的技術甚至能藉由標記主卡卡號、增添添加類EMV的安全性,即便他人在任何管道擁有信用卡卡號,也不會損失任何個人權益,藉此確保線上交易的安全。而即將開通的 MasterCard PSD2 技術,將強烈要求用戶必須要經過兩種身份驗證機制,大大降低傳統具有攻擊威脅的狀況。

談到生物辨識,Bob Reany 表示,目前的生物特徵辨識都是以簡單、安全、信任為指標來開發。他還引述市場調查數據資料指出,美國市場有 92% 的人認為生物辨識比較方便,93% 的人認為這個將會在未來實現,92% 的人認為比密碼還要安全,92% 的人相信生物辨識系統將會降低詐欺威脅,85% 的人認為提供生物辨識機制的銀行與行動產品更具創新性。換句話說,近九成的受訪者都認同一次性帳密搭配生物辨識的驗證方式帶來的安全性。

MasterCard 創新管理資深副總裁 John Sheldon 進一步指出,他們目前針對開發者們,已經提供至少六種編程語言的 API、SDK, 而藉由他們與銀行、商家、新創公司、資料管理廠商、數據服務公司的合作,目前已經有超過 25 種服務,即將為行動市場帶來更便利的交易方式,而他們也會持續在實驗室當中開發更具革命性的 API 給開發者們。

▲臉部辨識支付介紹。(影片/記者洪聖壹攝)

事實上,記者在紐約的創新實驗室裏頭,已經看到他們建置了完整的無卡化的電子支付環境,從一個人開車去加油,到進餐廳找機器人點餐,回到家中透過電子看板叫晚餐,或者透過冰箱門上的螢幕直接訂購牛奶,然後再切回從客廳電視傳到冰箱的電視節目,當手機端傳來衣服洗好的訊息,帶著手機到社區的自助洗衣機付款取衣等,中間完全不使用任何紙鈔、甚至不用手機,就可以解決日常生活當中的所有需求,而且還節省了更多的時間。

▲▼Pepper點餐與支付介紹。(圖、影片/記者洪聖壹攝)

▲車載支付。(圖/記者洪聖壹攝)

▲▼一般用餐免簽單電子支付介紹。(圖、影片/記者洪聖壹攝)

▲▼各式居家環境無線支付概念展示。(圖/記者洪聖壹攝)

▲▼各式IoT支付裝置展示。(圖/記者洪聖壹攝)

▲免錢幣販賣機支付裝置展示。(圖/記者洪聖壹攝)

舉例來說,三星在 CES 2016 期間展示過的Family Hub Refrigerator,可以讓消費者透過冰箱內建的鏡頭,即時了解冰箱內部的蔬菜水果存量,並進一步讓消費者可以遠端使用Groceries應用程式訂購商品,甚至可以在購買牛奶之前,直接比較哪一間的牛奶比較便宜。當然考量到物流與合作廠商,目前可以訂購的品項跟比對數量不多,以MasterCard打造的購物程式為例,初期僅集結了FreshDirect與ShopRite等美國當地超市的商品,相似的應用還有跟電視、洗衣機的結合,就現況而言,已經是個相當進步的 IoT 支付表現。

▲▼三星Family Hub Refrigerator物聯網支付介紹。(圖、影片/記者洪聖壹攝)

另外還有現場展示的 Pepper 機器人點餐、付款,然後手機可以即時的收到電子簽單;其他還有許多相當方便的加油站、餐廳的示範。另外,透過 Android Pay、Samsung Pay、Apple Pay 等行動支付的結合,消費者已經可以透過手上的智慧手錶等穿戴裝置進行電子支付。其他還有像是 AI 與機器學習、數位個人助理、聊天機器人、生物特徵、數位貨幣與 blockchain、AR/VR 領域的實際應用。

當然,要讓這些服務能夠順利上線,並非只有MasterCard一己之力,包括Google、freshdirect、Samsung、GROUPON共同建立的 API,包括與微軟建立的簡化服務作業,以及 Apple pay、Smasung Pay、Android Pay 等 MDES 廠商,還有提供Masterpass Issuer API的美國銀行、首都銀行、Citi bank等公司,都是建立起這整個支付體系的合作夥伴。

在一切都講求數據化的時代當中,紐約創新實驗室當中所展示的,是貨真價實的支付生態,而隨著廣義的物聯網逐步實現,姑且不談紙幣、錢幣的存在價值,以創新服務接收度普遍較高的中國與歐美地區來說,不久的將來,消費者藉由所有連網裝置買東西,或者在機器人商店購物、更快地在線上下單、在一般通路免簽單付費、透過穿戴裝置付費、透過第三方應用程式預約旅遊與購物、在販賣機或洗衣機消費免現金都是近期中可見的付費方式,而這些,都還將會更安全、更進步。

讀者迴響