▲新冠疫情重創造成首爾明洞來客量大減,店家紛紛關閉、掛起待租招牌。(圖/達志影像)

記者羅翊宬/綜合外電報導

南韓文在寅政府上任後積極打房,避免富人擁有多套房屋、穩定房價與房市供應,然而其不諳市場經濟的打房政策卻造成房價逆天飛漲,導致年輕族群難以買房;而近2年全球面臨新冠疫情,南韓經濟市場也面臨嚴重衝擊,光是首爾明洞等鬧區就有多處空店家招租,今年6月統計數據顯示高達58.3萬人放棄求職,其中27.3萬人為20至39歲的年輕族群,破產規模屢創新高。

[廣告] 請繼續往下閱讀.

南韓新冠疫情對於市場經濟的嚴重衝擊,加上房價的飆漲,造成年輕族群的相對剝奪感增加,且維持基本生活水準變得大為不易,加上國內人口日益高齡化,年輕族群不僅因飆漲的房租與生活花費感到吃不消,甚至還得扛住年老父母、長輩的住院或療養費,經年累月下造成貸款或家庭債務難以償還,因此開始出現惡性循環。

最後,年輕族群冒著風險以擴大貸款等方式進行更大型的投資,這使得青年宣告破產的比率創下新高,部份年輕人以低利率向政府申請貸款案,卻因為「債滾債」而導致無法償還,演變成政府只能「代位償還」。

▲南韓房價,尤其是首都圈的房價近幾年飛快飆漲。(圖/路透社)

[廣告] 請繼續往下閱讀..

根據韓媒《亞細亞經濟》,南韓共同民主黨國會議員閔馨培(민형배)從庶民金融振興院所得到的數據資料顯示,今年8月20至29歲族群申請低利率貸款服務「政策保證商品」,最後因難以償還貸款而申請政府代位償還的案件數高達2萬1216件,形成國家政府代為還債的窘境。

以下將引用自韓媒《東亞日報》報導現今南韓年輕族群為生活背債的案例,之後介紹文在寅政府為年輕族群所提供的4大「政策保證商品」。

▼南韓20多歲民眾向法院申請破產之件數。(圖/ETtoday製圖,點圖可放大)

{kind=link}

*案例一:

28歲的權藝瑟(化名)從首都圈某專科大學視覺設計系畢業,5年前靠著在大學修習的專業,在某小型公司負責設計圖表,豈料才經過1年便因公司出現經營困難而遭到解雇,因此她決定考取9級國家公務員,在貸款到生活費後在首爾生活2年,期間準備研讀考試。

[廣告] 請繼續往下閱讀...

不過權藝瑟連續2年未能通過考試,最終她決定從去年起來到慶尚北道某小型公司,負責管理公司官網與線上諮詢窗口,豈料去年10月公司受新冠疫情衝擊而出現經營困難,她再度被迫離職,搬回父母的住處準備規劃求職,然而受到一連串打擊,加上她必須扛起家中經濟梁柱扶養父母,使她罹患憂鬱症,今年初向法院申請破產。

*案例二:

仁川一名26歲的男子安尚赫(化名)是去年向法院申請破產的20至29歲青年的其中一人,他幼年時成長於父母離異的家庭,導致他求學時被迫半工半讀,高中一邊就讀職業學校、一邊打工,並於6年前考取首都圈某專科大學的機械學系就讀,然而光靠他高中打工時的儲蓄並無法負擔套房月租與生活花費,因此他申請2000萬韓元當作學貸,本來他之後計畫成為焊接工人後能夠定時償還學貸,豈料卻因父親罹癌而夢碎。

安尚赫信用等級評鑑分數低,難以輕易申請得到貸款,於是他在臉書上看到提供無工作者小額借貸的廣告後,貸款了500萬韓元做為父親癌症手術的醫藥費,債滾債、利息滾利息,最後他只能於去年9月向法院申請破產。

*案例三:

今年23歲的金恩惠(化名)住在京畿道某座城市,高三時因為無法承受母親同居男友的暴力性侵,因此離家出走,最後在某彩妝美甲店上班,每個月薪水只有80萬韓元,連法定最低薪資都不到;19歲時欠下120萬韓元的信用卡債務;2019年她在某電子菸商店就業、打算邊還卡債,卻接到母親來電,表示需要一筆錢重新簽約租房。

由於她在儲蓄銀行能借到的金額較小,於是以年利率24%向金融貸款業者申請貸款,因此得以向母親匯款1500萬韓元。豈料,去年8月受到新冠疫情嚴重衝擊,電子菸商店幾乎沒有顧客來訪、因此難以維持收入,老闆要求她主動辭職,最後她於今年向法院申請破產。

{kind=link}

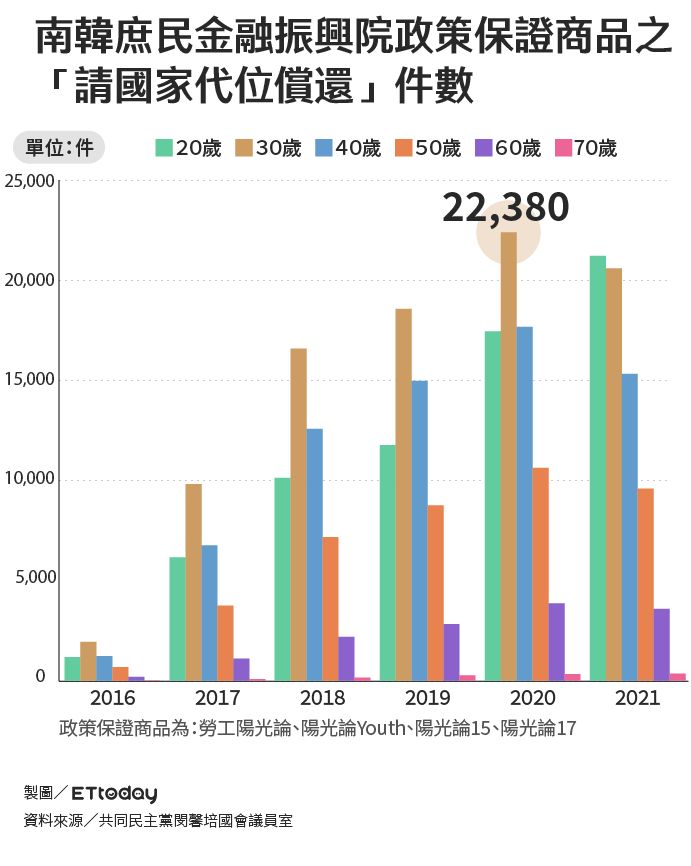

▲南韓各年齡層2016至2021年申請「國家代位償還」之件數。(圖/ETtoday製圖,點圖可放大)

所謂的「國家代位償還」,即是指國家政府與金融機關代替借款人償還貸款。《亞細亞經濟》分析,南韓年輕人負債的現象普遍嚴重,因為一般信用度評鑑較低、甚至信用破產的民眾難以向金融機構申請額數較大的貸款(利率20%以上),因此會選擇申請政府提供的「4大專案」金融貸款商品。

文在寅政府所推出的「4大專案」金融貸款商品,包括勞工陽光論(근로자햇살론)、陽光論Youth(햇살론 유스)、陽光論15(햇살론15,數字指的是利率15.9%)、陽光論17(햇살론 17)。

*舉例,提供「陽光論15」貸款金融服務商品的銀行為南韓國內15所銀行,包括韓國渣打銀行、慶南銀行、光州銀行、國民銀行、IBK企業銀行、大邱銀行、釜山銀行、水協銀行、友利銀行、全北銀行、濟州銀行、韓亞銀行、新韓銀行、農協銀行、KaKao Bank。

不過,部分年輕人在向政府申請貸款專案後,由於龐大的債務壓力,還是無法遵守還款計畫、甚至面臨破產窘境,最後只能向政府申請「代位償還」,由政府代替申請貸款的民眾還款,假設「政府代位償還」申請成立,則負責執行貸款的金融機關會向擔保機構的庶民金融振興院(政府與銀行合力出資)要求還債,其中庶民金融振興院需負擔90%的債務、貸款銀行則負擔10%債務。

從南韓國會議員閔馨培所提供的資料來看,20至39歲年輕族群申請「國家代位償還」的件數有日益增加的趨勢,20至29歲族群從2016年的1170件,攀升至1萬7436件,今年截至8月底更有2萬1216件;而30至39歲族群則從原本2016年的1938件,至2020年時為2萬2380件。

▲南韓年輕人負債日益龐大。(示意圖/CFP)

根據《朝鮮日報》今年7月底的報導,「陽光論17」的政府代位償還率(總貸款金額 / 政府代位償還額)超過10%,即每100人申請貸款者就有10人無能力還債。「陽光論17」主要向信用較低者提供貸款服務,最多可貸1400萬韓元(約新台幣33萬),其申請政府代位償還率暴增,從去年上半季的1.3%、去年下半季5.6%、今年第1季7.4%、今年第2季10.2%。

今年上半季「陽光論17」貸款件數為6萬8161件,總貸出金額為5561億韓元(約新台幣130億元),如若貸款者申請「政府代位求償」,則負責執行貸款的金融機關會向擔保機構的庶民金融振興院(政府與銀行合力出資)要求還債。

而供青年貸款做為生活費的「陽光論Youth」今年上半季貸款件數約3萬件,總貸出金額為1320億韓元(約新台幣31億元),政府代位償還率從去年底的0.2%,成長至今年上半季1.9%。另外,政府還提供信用評鑑低的民眾信用卡,同樣名為「陽光論Youth」,每月最高額度為200萬韓元(新台幣4.6萬),遭專家批破壞市場機制。

南韓金融委員會今年7月7日將「陽光論17」利率調降2%至15.9%,另行更改利率並推出「陽光論15」後,預估申請貸款者人數將會增加。

▲▼南韓青年被生活壓力與負債壓得喘不過氣。(示意圖/CFP)

南韓年輕族群生活壓力、負擔日益龐大,尤其在新冠疫情以後更是如此!

一名年僅22歲的男子姜某,自幼雙親離異,其父親(56歲)長年酗酒、工作不穩,原本在汽車零件廠工作月領200萬韓元,然而2020年9月在澡堂昏倒,送醫後被診斷急性腦中風、腦出血;由於姜某身材肥胖求職不易,又得負擔父親2000萬韓元手術費、住院費、看護費,導致其沒錢繳納房租、瓦斯費、電費、電話費,最後慘遭斷水斷電,甚至得透過通訊軟體四處向親友借錢,最後迫於無奈今年5月把父親接回家中。

最後,姜某決定不再看顧父親,間接導致其死亡,慘遭一審法官判處殺人罪、遺棄直系尊親屬等罪嫌;而儘管共同民主黨候選人李在明曾提起此案,將此案視為近年南韓青年族群生活窘迫、為被生活與債務所逼的代表案例,不過二審卻還是維持原判決,引起社會輿論廣大討論。

★《宇宙人外信》:時事閒聊學英文★

Spotify|KKBOX|SoundOn|Apple Podcast|Google Podcast