文/東森保代電視保險節目主持人 朱錫明

金融海嘯讓很多投資者慘賠出場,面對投資理財更趨於保守,甚至不敢再投資,轉而將錢放在「定存」感覺比較「保險」,但隨著物價高漲,讓少得可憐的「利息」都被「通貨膨漲」吞噬,導致錢越存越薄,其實,慎選理財工具並做好「資產配置」,也能讓小錢變大錢。

儘管大家了解「資產配置」的重要,不過要如何選擇投資工具呢?「保險歸保險,投資歸投資」,何需將「保險」與「投資」混為一談呢?這是多數人對投資理財的想法,集合保險及投資雙重功能的投資型保單,當規劃「保險」保障時,亦可一併進行「理財」規劃,無疑是投資理財的新選擇。

「追求高獲利」是投資者的最終目的,卻往往忽略了「高獲利伴隨高風險」,歷經了金融海嘯之後,很多投資者重視「風險控管」及「風險高低」,列為選擇投資理財工具的考量重點,面對全球經濟走勢尚未穩定,以及市場波動的不確定性,不隨市場起舞的「定期定額」投資術,近年來成為投資者的最愛,根據統計,國內有超過五成的民眾曾經買過「投資型保單」或基金,然而,兩者之間有何差異呢?

| 項目 | 投資型保單 | 購買基金 |

| 投資門檻 | 最低3000元/月 | 至少3000-5000元/月 |

| 基金組合 | 數十檔國內外基金的選擇組合 | 只能買一檔 |

| 操作方式 | 自選或全權委託專業代操 | 自行挑選操作 |

| 風險性 | 風險分散 | 風險集中 |

| 繳費方式 | 定期定額(可彈性繳費) | 定期定額/單筆(至少10000元) |

| 轉換費用 | 可多次轉換免手續費 | 手續費1.5%~2.5% |

| 壽險保障 | 有 | 無 |

| 税賦 | 身故理賠免課遺產稅 | 身故後將視為遺產課稅 |

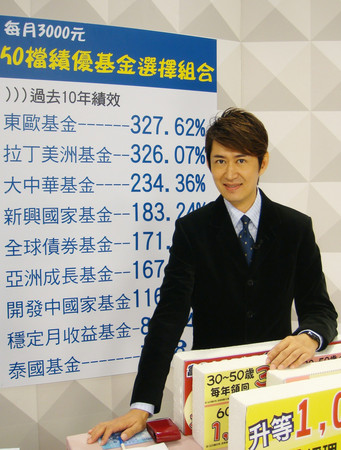

每個月定期定額3000元買基金,不管是國內或國外基金只能買一檔,單一區域投資相對風險比較大,以歐債危機為例,如果當初押錯寳可能會血本無歸。但是透過「投資型保單」購買基金,同樣是每個月3000元但是買到的是「全球」數十檔基金的選擇組合,分散投資區域,相對風險比較小,而且基金轉換一年可多次轉換免手續費,不只如此還多了「壽險保障」,因此有越來越多人偏愛以「投資型保單」來當成投資理財的工具。

此外,投資型保單的另一項特點「壽險保障」和一般的壽險保單比較下,自民國90年起,保單的預定利率多次調降,從當初6.75%一路下滑到2-2.5%左右,從終身壽險、醫療險、防癌險商品保費也一直漲,其中又以終身壽險及防癌險的漲幅最大,十年來漲幅高達超過3倍。

不過,如果透過購買投資型保單,卻可以用較便宜的價格買到較高額的「壽險保障」。加上投資型保單可隨人生不同階段的需求,保額自由彈性調整,保費也可以彈性繳交,面對蠟燭兩頭燒的三明治家族、責任重大的一家之主,甚至經常有資金調配需求者無非是個不錯的選擇。

| 一樣的保費 保障多更多 | ||

| 項目 | 一般終身壽險 | 投資型保單 |

| 30歲男性,每月繳3000元 | 130萬 | 360萬 |

| 30歲女性,每月繳3000元 | 135萬 | 578萬 |

| 朱錫明簡歷 | |

|

經歷:20年保險資歷 |

|

曾任:1.保險公司業務主管 |

|

| 現任:「電視保險」節目主持人 | |

|

證照:擁有保險、理財、信託、投信投顧……等八張專業證照 |

|

讀者迴響