記者林潔玲/台北報導

海力士大火後DRAM價格漲勢未歇,也帶動利基型記憶體以及行動記憶體合約價跟進上漲,其中兩者加起來佔營收比重接近60%的華邦電(2344)被法人看好體質轉佳,獲利將轉為穩定;而華邦電也是本季權證新標的,投資人若看好可利用權證提高獲利槓桿。

華邦電第二季合併營收為88.46億元,季增15.3%,本業營收為69.22億元,季增15%,而受惠於產品組合轉佳及第二季開始調漲產品售價,本業毛利率提升至18%,季增幅度達兩倍。

法人表示,因整體市況不佳,8月後需求開始轉淡,不過利基型記憶體報價調漲較標準型落後一到兩季,固第三季受惠於漲價利益及折舊攤提年限延長,單季折華邦本業毛利率可望持續改善。

而雖然海力士大火未波及利基型記憶體產出,但受到廠商將移轉產能至標準型記憶體的預期心理影響,開始於第四季提前備貨,且價格可望持穩不跌,華邦電利基型記憶體第二季營收佔整體的46%,故法人預估其第四季本業毛利率將可達到22.5%。

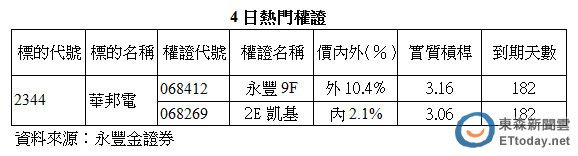

華邦電目前股價呈多頭排列態勢,KD向上,且外資與投信同步買超,籌碼面與技術面皆偏多,今日為新標的掛牌上市第一天,市場上連結華邦電的權證共有四檔,永豐金證券建議,投資人若有興趣趁勢佈局,可優先考慮隱波低,槓桿高,價外約10%的永豐9F(068412)。

讀者迴響