記者官仲凱/台北報導

在台灣每人平均有2.5張保單以上,保險除了是風險分散工具之外,還可利用來節稅。壽險業者表示,有家庭的上班族每年所得稅有2.4萬元可以列舉扣除,包含小朋友的保險費也能善加利用,但必須要弄清楚保險身分,才能合法節稅。

▲上班族可善用保單合法節稅,但必須先搞懂保險身分的規劃才不會被補稅。(圖/記者官仲凱攝)

壽險業者表示,在現行實質課稅原則下,目前保險節稅分別用在個人綜合所得稅、遺產及贈與稅、營利事業所得稅3個用途。上班族可採用每年最高有2.4萬元扣除額的列舉式扣除報稅,只要列舉扣除額超過9萬元以上者都適用,如租房子、有房貸壓力或是繳稅年度有大筆醫療支出等。

華南產險則提醒,要列舉扣除,要保人和被保險人必須在同一申報戶內,才能一同申報;也就是說除配偶可列報保險費支出外,列報扶養親屬的保險費支出,必須是受納稅人扶養的直系親屬才可以申報。

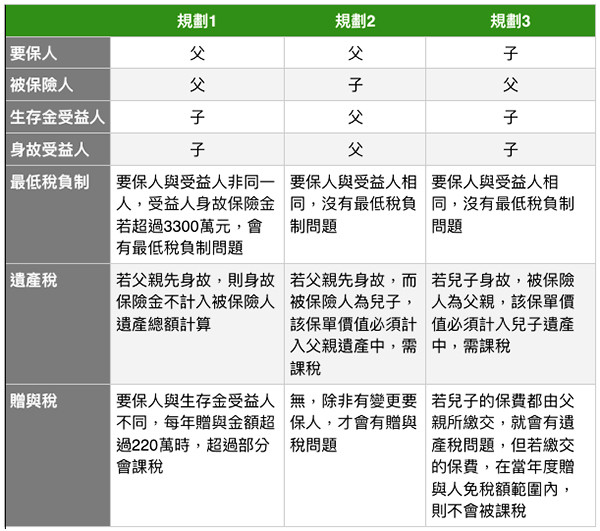

壽險業務員指出,根據稅法規定,指定受益人取得保險金給付,也可免徵遺產稅、所得稅。但1張保單分為要保人、被保險人、受益人,組合方式有很多種,有些可免稅、也些則要繳稅,因此在投保前,必須要特別留意不同的規劃方式,否則後續被要求補稅,增添諸多麻煩。

舉例來說,若儲蓄險的投保人為父母,而滿期受益人為小孩,要保人與被保人不同的情況下,就會被計入每年220萬的額度內。假設又是還本型儲蓄險,不小心就會超過限額,被課徵贈與稅,因此特別建議可運用夫妻互贈來做好節稅規劃。

▼保單規劃需先弄清楚保險身分,才能有效節稅。(圖/記者官仲凱製表,資料來源為採訪整理)

讀者迴響