▲現年86歲的巴菲特,日前在波克夏公司年度股東大會上承認自己犯了一個最大的錯誤:錯過投資Google。(圖/路透社)

文/林忠正

股神巴菲特(Warren Edward Buffett),在50多年前取得波克夏(Berkshire Hathaway)公司的控制權時,當時每股價值11美元;最近他的公司股價已攀升到每股約25萬美元上下。不到一甲子,波克夏公司的股即漲了至少2萬倍,怪不得巴菲特博得股神的美譽!

波克夏原來只是家紡織公司,在巴菲特接管的早期,他只専注於公開上市股票的長期投資,直到近10、20年,才逐漸轉為企業股權的併購。

巴菲特不投資高科技產業

目前波克夏旗下擁有許多彼此毫不相關的事業,包括:金融和保險業、時思糖果(See's Candies)、商品零售、家具裝潢、百科全書、吸塵器、珠寶、報章媒體、制服製銷、鋼鐵公司、汽車製造、電池製造、飛機租賃及運動鞋製銷等傳統產業。

然而,巴菲特的公司很少投資資訊和電子產業。直到2016年,巴菲特才開始大量買進蘋果股票,成為蘋果的第五大股東。這個決定實在令人玩味,因為巴菲特投資的公司,必然是公司的現金流要大、股息要高、管理要穏健,而且股價必需物超所值的股票(價值型股票)。莫非,蘋果已經變成了新時代裡的傳統產業了?

巴菲特的成就不是常態

50多年來,巴菲特追求穩健的投資原則從來沒有改變過。他絕不投機炒作股票,但卻成了股神──即便華爾街裡無數追求傑出的金童玉女,最後多被股海波浪所吞噬。無論股市出現如何激烈的變化,波克夏股票價格的年成長率,平均也多能維持20%以上。這真是個奇蹟!因為它的成就,一直超越市場(以及整體經濟)的平均表現,也從不受運氣(隨機因素)的干擾。

然而,巴菲特的傑出成就,卻讓經濟學家臉上無光。他的公司投資範圍極廣,本質上就像一個多產業混合的企業集團(Conglomerate) 。通常,這類集團控股公司的股價都會出現折價,但是,巴菲特的波克夏控股公司股價,反而有40%的溢價。

巴菲特的投資成果,不僅是股市歷史上非常少見的異數,而且波克夏公司能長期維持高獲利的事實,正是「股市並非效率市場」的證據,著實打翻了經濟學家一向的主張:股市是個具有高度效率市場。如果股市真的是個具高度效率的市場,投資股票的報酬率,應該是由「市場整體變化」和「隨機因素」所決定。但是,巴菲特卻打破了這個理論。50年來,他的投資都超過市場平均值,也不受「隨機因素」的干擾,而出現高於或低於市場平均的報酬率。

一個有效率的市場,是不應該長期存在這樣一個股市常勝將軍。但是巴菲特做到了!這是真個經濟學家無法解釋的奇蹟,不過,也很可能快就結束了!

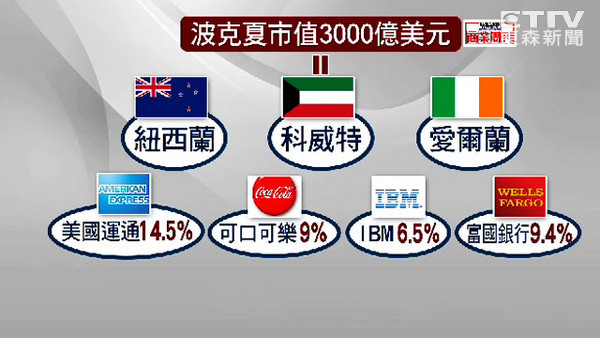

▲波克夏的股票投資主要集中在5家上市公司:富國銀行(Wells Fargo)、卡夫亨氏(Kraft Heinz)、可口可樂、IBM,以及美國運通(American Express)。

巴菲特奇蹟能被繼承嗎?

今年,巴菲特86歲了,他很快就要退休了。他的兒子和比爾蓋滋,正等待著巴菲特的最後指示。究竟誰是他的繼承者?他的公司是因為巴菲特而傑出;若他離開了,這個公司輝煌的日子,大概也就差不多了。

美國從1960到1980年代,曾有過兩個燦爛的集團控股公司:Hanson Trust和 Henry Singleton。但在創辦人離開之後,這兩顆明星也都暗淡且迅速解體。因為它們的傑出表現,都是來自於創業的英雄,而非公司的經營團隊。所以,如果巴菲特交棒後,波克夏控股公司的股價變化開始與市場的變化一致,那麼,經濟學家就嬴得了最後的勝利!而巴菲特終就只是股市中,一顆閃亮得比較久的流星罷了……

台灣的土地暴利猶勝巴菲特

不過,博君一笑,巴菲特驚人的投資報酬率,可能還不如台北一些老牌的土地投資客。同樣50多年前(1960年代),如果曾在台北的信義區、大直重劃區、內湖、南港一帶地區,用當時新台幣400、500元的價格(當時約11美元)買下一小塊農地,現在應該也有新台幣數百萬元(約10、20多萬美元)的價值了!

事實上,台灣的土地投資客只要花點功夫了解都市計畫的概要,再從銀行搬錢,根本不必像巴菲特那樣每天辛勤的工作,更何況,巴菲特還得僱用大批專業人員,從事各種產業和企業的報表分析,還要隨時盯著股市大盤和各股的變化,做出各種必要的應對,才能降低投資的風險。

相較之下,台灣土地投資工作輕鬆愉快,隨時都可以去打個小白球,或是吃吃喝喝,甚至成為「台灣酒國」的棟樑,每天還能睡到自然醒!即使是天性好吃懶做的人,只要從事土地的投資,獲利也極為豐碩,比起一般錢滾錢的投資也快多了。這也說明了,為什麼稍有點積蓄的台灣人,都這麼熱愛投資房地產了!

好文推薦

林忠正/美中貿易之戰:To Do or Not To Do?

●林忠正,經濟學博士,曾任立委、金管會委員、民進黨副秘書長、及中研院、台大教授。以上言論不代表本網立場。88論壇歡迎更多聲音與討論,來稿請寄editor88@ettoday.net

●林忠正,經濟學博士,曾任立委、金管會委員、民進黨副秘書長、及中研院、台大教授。以上言論不代表本網立場。88論壇歡迎更多聲音與討論,來稿請寄editor88@ettoday.net

讀者迴響