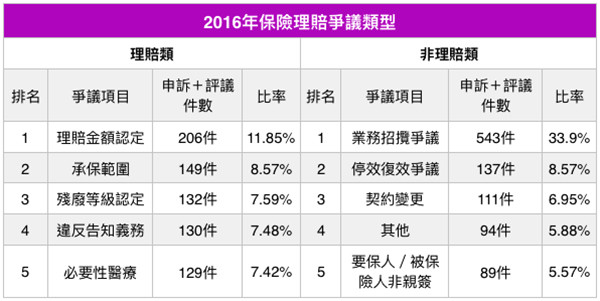

▲2016年保險常見理賠爭議類型。(圖/記者官仲凱製表,資料來源為金融消費評議中心)

記者官仲凱/台北報導

民眾購買保險,無非就是預防風險發生時,能夠有一定的保障,但有時會因故發生「保險不理賠」的情形,如意外險必須符合意外定義才會理賠,讓民眾覺得買保險花錢又受氣。壽險業務員提醒,民眾買保單必須要瞭解保障內容,同時更要知道可透過3種方法以爭取自我權益。

根據金融消費評議中心2016年度的統計,壽險業者常見前5大理賠爭議,理賠類型依序為理賠金額認定、承保範圍、殘廢等級認定、違反告知義務、必要性醫療等;而非理賠類型依序為業務招攬爭議、停效復效爭議、契約變更、其他、要保人/被保險人非親簽等。

壽險業務員表示,當發生理賠糾紛時,民眾可運用下列3種方法:1.直接向保險公司申訴、2.向金融消費評議中心提出申訴、3.直接法院訴訟。民眾只要一提出,業者就必須在30天內處理申訴,若保戶不接受業者的處理結果,可於60天內向金融消費評議中心提出申請評議。

而金融消費評議中心如同調解委員會,會協助保戶和業者進行溝通並進行評議,若保戶不服評議結果,最後仍可尋求法院訴訟。當然保戶也可以跳過申訴程序,直接向業者提告,只是上法院的時間成本和代價,要自行評估。

該如何降低理賠爭議?壽險業務員強調,民眾要投保前,要仔細審閱保險契約所列出的保障範圍及除外事項、在投保時要誠實告知已罹患疾病等,再者,理賠時有些問題涉及醫學專業及事實認定,民眾提出理賠申請時要盡量提供完整理賠所需文件,才可能避免不必要的爭議出現。

讀者迴響