▲以房養老還可結合年金險(圖/記者黃克翔攝)

記者戴瑞瑤/綜合報導

金管會於2015年11月開辦「不動產逆向抵押貸款」(俗稱以房養老),廣受高齡族歡迎,有2家銀行更趁勝追擊,推出以房養老保險版,結合年金險,而保險版的優勢就在於保險保證給付期間,房子因天災倒塌或都更,都會持續給付。

以房養老至今有10家銀行承辦,截至2017年3月底,承作件數1484件,累積核貸額度78.13億元。而目前有台灣企銀、華南銀行2家銀行推出保險版以房養老,都是跟台灣人壽合作。長者將房子給銀行抵押後,考量年金險需投保1年後才開始給付,銀行會先保留小部分現金,餘款向保險公司買年金險,生活費就以年金險來給付。

但為什麼還要透過保險公司?錠嵂保經襄理于雲真表示,保險公司的即期年金險都會有保證給付期,不管是保戶發生失智等情況,都還是固定給付,而保險公司會將銀行給的這筆錢拿去投資賺獲益,因此就算保證給付期過後,長者還存活,也能繼續給付至被保險人過世或到110歲。

綜觀目前銀行推出的以房養老,幾乎貸款成數最高到7成,最長貸款年期為30年,60歲以上就可以申請。假設:林先生在70歲時,以2000萬房產、貸款7成來算可貸款1400萬,貸款25年,以利率2%算。若採用保險版,保險公司每月會給林先生5.8萬,扣除2.3萬利息給銀行後,等於每月實領3.5萬元。

林先生若到了95歲還繼續存活,可以以展延貸款到期日方式,一次可以延長5年,若活超過百歲,從95歲到110歲之間,由保險公司繼續支付年金,大約只有年給付金額的2%,不無小補。

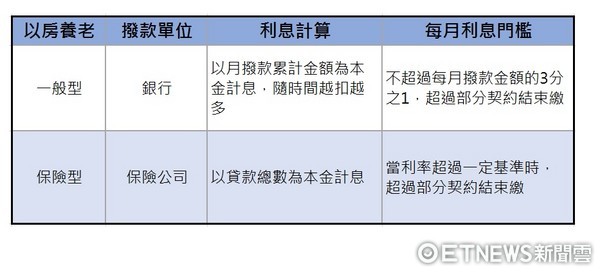

但一般型跟保險版計算利息方式不同。上述情況下,保險版是直接用1400萬貸款額為本金計息;一般型的以房養老,若銀行每月給付給林先生約4.6萬,第1個月就以4.6萬當本金計息,到第2個月因為累積月付額已經到9.2萬,就以9.2萬當本金計息,當月利息隨之漲1倍,以此類推,但月利息不會超過月給付的3分之1。

看似保險版初期領較少,但時間一久,一般型的月給付金會開始少於保險型,整體計算25年,兩者實際可拿的金額相差不遠。于雲真也建議,以房養老適合只有一棟房,沒有太多儲蓄、不留房產給子女的人,但申辦前需考量房產的價值,因為銀行鑑價還會考量地區、是否位於市中心等因素,若鑑價後可貸款額度少,每月給付的金額很可能只有一點點,不只不夠生活所需,還須負擔利息與其他費用,須審慎評估。

▼一般型以房養老跟保險型以房養老在計算利息上不相同。(圖/記者戴瑞瑤製表)

讀者迴響