▲今年初蝶戀花旅行社遊覽車於國道翻覆造成32人死亡。(圖/記者柳名耕攝)

記者戴瑞瑤/台北報導

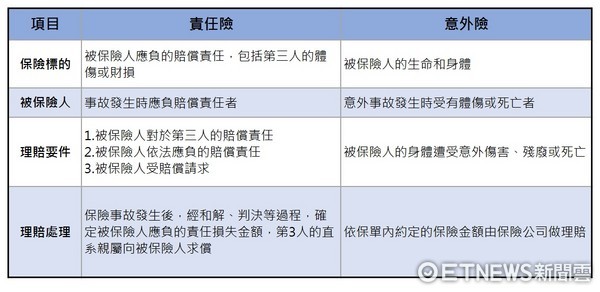

猶記得今年初發生的蝶戀花車禍嗎?加上正逢暑假出遊旺季,出遊前最好先檢視自身意外險與旅平險保障是否足夠。保險局副局長施瓊華表示,民眾常把責任險跟意外險弄混,若發生死亡事故,責任險只有直系親屬才可以要求損害賠償,意外險則是合法繼承人可獲理賠。

施瓊華表示,今年初蝶戀花事故時,曾發生父母、妹妹皆意外身故,僅留哥哥一人,但因哥哥不是妹妹直系親屬,拿不到旅行業責任險理賠,引起極大爭議,當時保險局就發現許多民眾常常將責任險與個人的意外險弄混。

她解釋,責任險主要保障的是公共場所或旅行社,當發生事故造成人員傷亡,這些單位因為責任疏失必須要負賠償責任,假設法院判決須賠償每位傷者或家屬800萬,該單位投保的責任險是每人理賠600萬,單位就只需要負擔200萬。意外險則較單純,個人自己向保險公司投保,當被保險人因意外遭受傷害、殘廢或死亡,保險公司就會啟動賠償。

此外,若因為事故而造成死亡,被保險人如果有保意外險或壽險,只要是合法繼承人,不論是第幾順位,都可以遺產的方式繼承理賠金。但責任險則不同,責任險是根據民法侵權行為的請求賠償,經法院判決損害多寡去求償,且根據民法第194條規定,侵權行為請求人為直系親屬,也就是父母、配偶、子女,兄弟姊妹為旁系親屬,除非能舉證有撫養證明,否則是無法獲得責任險的理賠。

施瓊華特別提醒民眾,正值暑假出遊旺季,到公共場所或找旅行社,記得留意該單位是否投保責任險,若是遊樂場,遊樂場業者多會代遊客投保傷害保險,保險費內含於門票中。但出遊前也要檢視自身的意外險保障是否足夠,並在出遊期間以旅平險加強保障。

▼責任險與意外險之差異。(圖/記者戴瑞瑤製表/資料來源為保險局)

讀者迴響