▲財團法人金融消費評議中心。(圖/記者李蕙璇攝)

記者李蕙璇/台北報導

丙式車體損失險的保戶申訴轎車撞及小貨車與護欄毀損全車,結果產險公司僅同意理賠遭小貨車撞損的左側車身,拒絕全賠相當不合理。該案經金融消費評議中心認定,全車受損都應可視為與小貨車相撞所造成的同一事件,保戶主張有理,產險公司應理賠全損保險金。

不過,由於「丙式車體損失險」俗稱車碰車損失險,依保單條款約定確實「僅能理賠與車輛發生碰撞、擦撞所致之毀損滅失」,而「不理賠非直接與對造車輛碰撞、擦撞所致之毀損滅失」,因此金融消費評議中心強調此為特殊個案,其他類似情形是否也可認為前後撞擊時間間隔甚短,而應視為同一事件,仍應審酌個案情狀及事證個別認定,非都能要求比照此案一概理賠。

該案為黃姓車主日前駕駛轎車在變換車道要超越一輛小貨車時,左前、後門柱附近門板撞擊左前方小貨車的右後車角,隨後朝向右前方失控,致右前車頭撞上路邊護欄,幾乎毀損全車。

保戶主張其丙式車體損失險應理賠受損的全車,但保險公司表示依保單約定僅能理賠與小貨車相撞受損的左側車身,無法理賠其他非與小貨車相撞受損的部位,而遭保戶向金融消費評議中心申訴。

金融消費評議中心二位顧問則依據保戶提供的行車紀錄器、行車事故鑑定委員會鑑定意見書、交通事故初步分析研判表及事故照片等資料,仔細解析二車的行車影像記錄及計算相撞秒數,釐清車損原因。

依顧問們提出的分析報告指出,二車發生事故前均沿公路由西向東行駛,小貨車在前行駛外線車道,保戶的轎車在後行駛內線車道。從保戶所駕駛轎車的行車影像記錄畫面左下角,出現車內物品晃動黑影,經鑑定是該車的左前、後門柱附近門板撞擊左前方小貨車右後車角所造成的車身晃動。

也就是說,二車車體在此時為第一次相撞後,轎車便再往右偏閃,致右前車頭撞上路邊護欄,此一過程經歷時間約為0.36~0.45秒。

而轎車的右前車頭撞上路邊護欄後,車尾呈順時針方向旋轉,左前、後門柱附近門板再次撞擊,車頭則微向右偏進入外線車道小貨車的右後車角。

小貨車右後車角再次被撞擊後,車身呈順時針方向旋轉,往右前方失控導致右車頭撞擊護欄,再往前刮擦護欄約5公尺後,車身往左翻落在外線車道。

轎車的右前車頭車損部分,雖經鑑定是撞擊路邊護欄所引起,但依據行車記錄鑑識解析,二車車體第一次發生碰撞後約0.36~0.45秒的時間,轎車的右前車頭撞上路邊護欄,其時間間隔甚短,應可視為同一事件。

金融消費評議中心委員便依顧問所提供的分析事故原因,認定轎車是因與小貨車相撞才撞上護欄,仍為直接與小貨車碰撞、擦撞所導致的毀損滅失,而屬該丙式車體損失保險的承保範圍,支持保戶的主張,保險公司應予理賠轎車全損保險金。

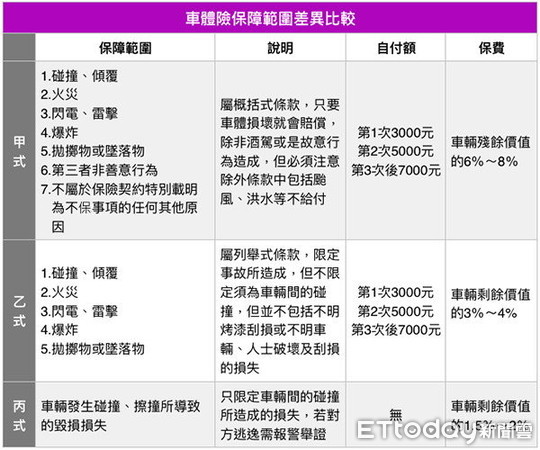

▼甲式、乙式、丙式車體險保障內容差異比較。(圖/資料表格)

讀者迴響