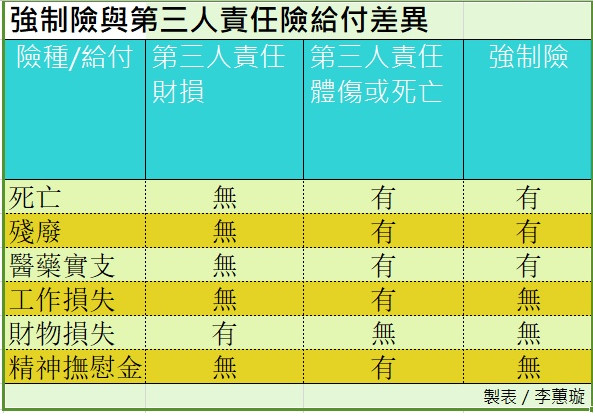

▲強制險與第三人責任險給付差異。(表/記者李蕙璇製繪)

記者李蕙璇/台北報導

大多數車主除了依政府規定投保強制汽機車責任險外,當車齡超過3年的自用轎車、租車行或是營業用貨車車主,常覺得車齡大而減少購買車體險、第三責任險等的保險預算。若某天駕駛不慎撞上超跑,恐怕無法負擔巨額賠償。

近日一樁小貨車撞上4輛法拉利車禍引起大眾注目,網友冷汗直呼「賣兩顆腎都還不夠賠」。原因辛苦少年駕駛送貨,精神不濟一時恍神先是從後方撞擊路邊一輛黃色法拉利,接著又追撞路邊白色、藍色法拉利,最後一輛紅色法拉利僅有車牌被波及,幸好現場無任何傷亡,只是擦追撞法拉利的維修費粗估高達1,200萬元。

由於強制險只有理賠受傷或是身故死亡保險金,並沒有理賠財物損失部分,通常車主還會加保第三人責任險轉移可能的高額賠償金。只是汽車加保第三人責任險比重分別為70%,還有近200萬輛車主沒有投保,而機車加保第三人責任險為25%,多達近2千萬輛機車車主未注意這項保險資訊。

旺旺友聯表示,以這次撞4輛交通法拉利事故來說,肇事者駕駛送貨用的廂型車,一般公司車使用頻率很高,建議投保第三人責任險和超額責任險,保險費可列為公司費用,目前車主或是公司負責人可在網路為自用車、小貨車等投保第三人責任險。

至於產險界推出「保障高」的超額責任險,保費相較於車體險便宜。

以機車來說,最高保額可到1,000萬元,年繳保費大約1,000~2,000元左右。汽車最高保額可到2,000萬元,年繳保費約為2,000~3,000元左右,體傷和財損可共用同一個保額,也就是說「超額責任險」可以同時理賠受傷、車輛維修費等,以因應撞到超跑等豪車高價位時,可能面臨高額維修費情況。

延伸閱讀

讀者迴響