▲民眾可趁著領到年終獎金時,考慮如何規劃保險組合。(圖/記者李蕙璇繪製)

記者李蕙璇/台北報導

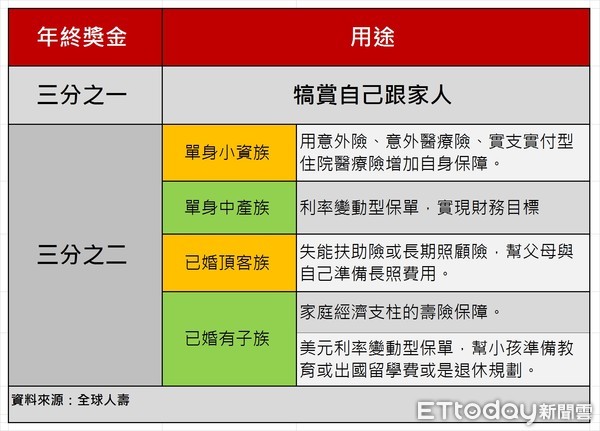

趁著大家陸續領到年終獎金,有壽險業者提出一套「2/3保單組合法則」讓單身小資族、單身中產族、已婚頂客族及已婚有子族等4種族群,透過各種生活階段需求選擇適合的保單商品。

人力銀行最新調查,上班族拿到年終獎金後,前5大用途分別為「過半數存起來」、「拿來發紅包」、「孝敬父母長輩」、「投資理財」及「用來還貸款」。

全球人壽表示,有些民眾會設定每年領取年終獎金時,就是與保險公司約定繳交整年度保險費的時間點,協助自己更有效的規劃年終獎金,而民眾也可以依4種不同階段家庭需求,考慮是否可以透過「1/3犒賞自己、2/3買保單」的組合法則,思考自己現階段或是為未來的自己開始規劃需要的保險。

1、單身小資族:可「先保障,再積財」。

若小資上班族尚未投保任何保單,或是因預算有限只做了部分保障,可優先考慮使用這筆獎金加以補強自身保障,例如意外險、意外醫療險、實支實付型住院醫療險等,針對可能造成破財風險部分,預先規劃。

2、單身中產族:累積財富或預備買房、結婚基金。

例如利率變動型保單,是一種透過宣告利率機制反應市場利率的商品,有機會領到增值回饋分享金等。

3、已婚無小孩頂客族:照顧自己與父母的老後生活。

若父母仍在可投保年齡範圍內,可善用失能扶助險或長期照顧險,幫父母準備未來可能發生的長期照顧費用;另外,頂客族因為老後沒有人可照顧,所以必須幫自己打算,若規劃完父母長照保障後,有多餘預算,也應替自己準備好。

4、已婚有小孩族:可先檢視自己壽險保障足夠與否。

若是壽險保障不足,可先以保費較少、提供一定期間保障的定期壽險為主;若是保障都已足夠了,可考慮選擇美元計價的利率變動型保單。由於美元為通用且強勢的貨幣,在相同保費條件下保障較高,並可做為小孩出國念書或是退休養老規劃的一種選擇。

延伸閱讀

►意外險「不一定」理賠超速、闖紅燈 4種情境看懂除外責任條件

►國人買長照險才3%停售說熱傳 挑選看2重點必懂免責期180天

讀者迴響