▲行政院長交接。(圖/記者屠惠剛攝)

●李沃牆/現任淡江大學財務金融學系專任教授及兩岸金融中心副主任,亦為富華創投及兆豐第一創投董事、品豐投顧榮譽顧問。

●李沃牆/現任淡江大學財務金融學系專任教授及兩岸金融中心副主任,亦為富華創投及兆豐第一創投董事、品豐投顧榮譽顧問。

行政院長賴清德甫率內閣總辭,總統蔡英文旋即於本(1)月11日宣布由前行政院長蘇貞昌回鍋接任;蘇揆也迅速於13日公布內閣完整名單,並於14日正式上任。蔡英文總統於2016年5月20日上任,其第一任行政院長由具有財經專業的林全擔任,林全內閣於2017年9月7日總辭,擔任閣揆僅1年3個多月;而賴清德是蔡總統任內的第二位行政院長,2017年9月8日上任至今,擔任閣揆期間只有1年4個多月。蔡政府閣揆耗損之快,相較於前兩位總統,實有過之而無不及;又換閣揆如走馬燈,經濟能夠變好嗎?

閣揆及財經首長更換頻繁 不利經濟成長

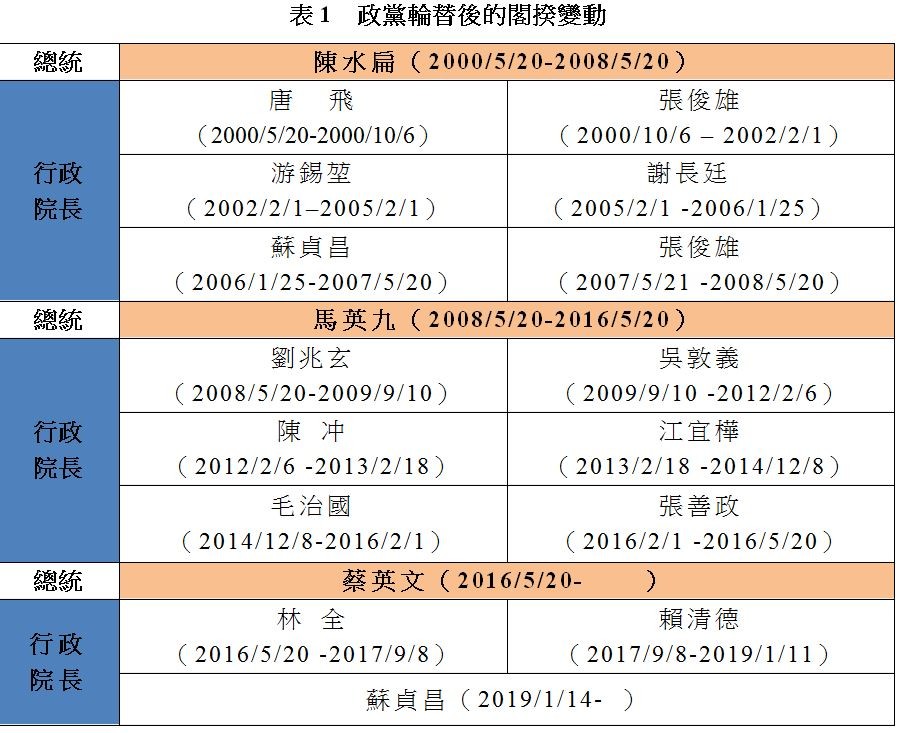

細數總統民選(政黨輪替)後(2000年5月20日陳水扁總統上任)至今,三位總統(前後共五任),歷經18.6年,行政院長就更換了15位,平均任期僅1.3年左右;最長是游錫堃在位3年、最短是張善政任期僅3個月又18天(如表1所列);而財經閣員中,經濟部長及財政部長(2000年5月20日至今)、金管會主委(2004年7月至今),含代理及現任,都恰巧更換了13位;平均在位時間不到1年半。換人速度之快,用走馬燈形容亦不為過。2000年政黨輪替適逢網路泡沫,全球經濟出現明顯衰退;立即反應在隔年(2001),經濟出現負成長(-1.26%);2008年金融海嘯,隔年經濟亦出現負成長(-1.57%);之後,全球景氣復甦至今,但今明二年經濟可能面臨衰退。雖然影響經濟成長的因素不一而足,包括國內、外經濟環境變動等;但由表2可算出2000年至2008年陳水扁總統任內平均經濟成長率為4.40%;2008年至2016年馬英九總統任內平均經濟成長率降為2.68%;閣揆及財經首長更換頻繁,位子還沒坐暖就要換手;影響財經政策的延續及民眾的消費及投資信心,國力日漸凋零、經濟前景黯淡,實難辭其咎。

▲(圖/作者李沃牆整理提供,資料來源:行政院。)

▲(圖/作者李沃牆整理提供,資料來源:主計處。)

蘇貞昌雖老驥伏櫪 但須面對三大經濟挑戰

蘇貞昌雖然是回鍋,但老驥伏櫪,志在千里;在其所公布的所有內閣名單中,除了少數幾位部會首長係新任或升任、甚至教育部長回鍋外,包括國發會主委陳美伶、金管會主委顧立雄、經濟部長沈榮津、財政部長蘇建榮等四大財經部會首長及主計處處長朱澤民均獲留任。看似「了無新意」,但卻是藉此彰顯其:「中生代接棒、穩定財經、發展經濟」的主張。蘇內閣泰半以上閣員是「賴規蘇隨」;但財經政策是否延續,還是「人亡政息」,關係著台灣經濟的穩定。當前除了要解決經濟紅利分配、豬瘟可能延燒及能源等迫切問題外;盱衡全局,洞燭未來,面對全球經濟成長可能遲緩及衰退下,未來挑戰相當大;舉犖犖大者如下。

挑戰一、全球經濟成長可能遲緩,台灣無法置之度外

首先,在內需的消費方面,賴清德院長缷任前所推動的五大刺激消費政策,包括:減稅措施、促進國內旅遊、辦理大型活動、鼓勵節能低碳消費及電動汽、機車免徵貨物稅等;能否持續實施,並發揮預期效益,仍有待考驗。再者,出口一直是台灣經濟成長重要引擎,但之前連續24個月正成長的盛況已告終。財政部所公布的去(2018)年11月出口年增率為-3.4%;預估12月出口跌幅恐超過3%。此外,台北市進出口商業同業公會(IEAT)所發布的「2018全球重要暨新興市場貿易環境與發展潛力調查報告」指出,台灣的綜合競爭力首度由A級貿易國家掉出至B級貿易國家,在全球的排名中已經連續6年滑落,更是一項值得注意的警訊。消費及出口占台灣GDP比重最大,倘此二項無法成長,那經濟成長勢必明顯衰退。

挑戰二、貿易戰不確性高,中國大陸經濟下行影響大

美中副部級官員談判剛結束,雖然雙方均表示滿意;但對於深入的結構改革卻仍無共識,90天期限將屆,貿易戰仍流滿不確定性。再者,中國大陸國家統計局於去(2018)年12月14日所公佈數據顯示,11月中國工業產出和零售銷售放緩,是近三年來增長最少的一年。零售額增長則是自2003年以來的最低水平。另由中國國家統計局所公布的12月份,中國製造業採購經理指數(PMI)降至49.4,是2016年8月以來首次跌破50的榮枯分界線,低於市場預期;而今年1月2日財新中國所公布的同期製造業採購經理人指數 (PMI) 為 49.7,為自 2017 年6月以來首次跌至 50以下的景氣衰退區間。

中國大陸2018年第三季國內生產毛額(GDP)年成長率為6.5%,低於專家預測的6.6%,為2009年第一季以來最低;前3季GDP成長率為6.7%。預估年成長率為6.5~6.6%;但今明二年經濟成長預估均不樂觀,如穆迪預估,2019和2020年中國大陸經濟增長6.0%,將寫下1990年以來最低的經濟成長;另包括世界銀行(Word Bank)、經濟合作暨發展組織(OECD)、國際貨幣基金會(IMF)及聯合國(UN)均不約而同地調降。此外,星展銀行(DBS)預測,隨著內需下滑,中國大陸的經濟成長,可能會掉到不及6%的水準。坦然言,兩岸貿易依存度仍高,台灣對大陸地區出口占比仍維持我出口的四成,特別是資通等相關產業供應鏈尤重;若出口及接單遭波及,必不利於台灣經濟成長。

挑戰三、加入CPTPP勢在必行,但難度愈來愈高

加入國際區城經濟整合是台灣必須要走的路,馬政府任內希望「八年入T(TPP,跨太平洋夥伴協議)、能快就快」,但最後無攻而返;蔡政府上任之初也以加入TPP為目標。然而,TPP在美國退出後,由日本所主導的跨太平洋夥伴全面進步協定(CPTPP)已於去年12月30日生效。台灣目前FTA覆蓋率僅9.69%,未積極參與區域經濟整合,令外資來台投資退避三舍。而CPTPP人口近4.8億,大於歐盟地區;GDP約10兆美元,占全球的13%及全球貿易總量14.9%;也占台灣貿易比重的25%及對外投資比重近30%,其重要性容忽視。據悉,11國的代表將於2019年啟動新成員;

因此,加入CPTPP不僅可提高與貿易夥伴的互補互利關係、分散及擴大出口市場、促進經濟成長;又俾利於新南向政策的推動,強化台灣在亞太地區的供應鏈角色,同時降低貿易戰的威脅,利多於弊。儘管台灣積極爭取加入,但去年的核食公投結果,成為台、日關係的「痛點」;加上日本前駐美大使佐佐江賢一郎日前在華府表示:「雖然台灣有潛力加入CPTPP,但因與中國大陸關係複雜,目前仍不適合加入」;倘加上中國大陸因素的影響;加入CPTPP在蘇內閣任內恐是一項不可能達成的任務。

熱門文章》

►減稅只是小確幸

►經濟紅利應以「還債」優先

●以上言論不代表本網立場,論壇歡迎更多聲音與討論,來稿請寄editor88@ettoday.net

讀者迴響