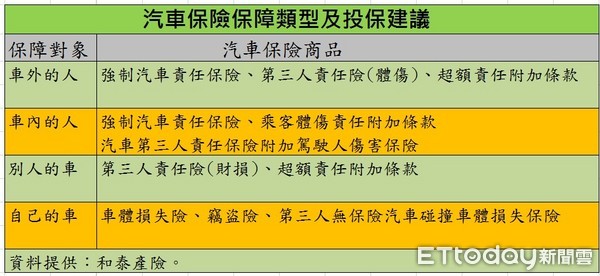

▲和泰產險建議車主可視預算投保相關的汽車保險 。(圖/記者李蕙璇製表)

記者李蕙璇/台北報導

買新車的時候,大部份的車主都會為愛車規劃投保車體險及車責險。但隨著新車折舊,不少車主在車險保單續保時,僅選擇投保強制汽車責任保險,然一旦不小心發生愛車遭其他車輛碰撞而使愛車車體毀損,且若遇上對方也未加保如「汽車第三人責任保險」等車險任意險時,雙方有可能只得以訴訟解決,更亦可能發生求償無門而需自付修理費用的情況。

和泰產險表示,即使是舊車也不宜只有投保強制汽車責任保險。如果舊車的殘值相對不高,而車主又沒有太多的保費預算,其實可以考慮加保「第三人無保險汽車碰撞車體損失保險」。

車主可依照需求設定愛車保額,以保額10萬元為例,年繳保費約1千多元。只要被保險車輛與其他車輛碰撞所發生的交通事故,能夠確認對造車輛且確認對造車輛有肇事責任,並符合理賠成立條件,產險公司就會啟動理賠機制,賠付被保險車輛車體的損失及後續理賠相關事宜。

和泰產險舉例說明,車主為開了6年的愛車投保「第三人無保險汽車碰撞車體損失保險」,保額10萬元,萬一不幸發生碰撞事故,經查雙方互有肇責,保車7成、對造3成,保戶的愛車經勘估確認修復金額為9萬元,而對造車並沒有投保第三人責任保險,產險公司就會先賠付給保戶9萬元、 再向對造追回3成修理費用,在保險金額額度內,保戶愛車的修理費用皆可獲全額理賠。

和泰產險強調,部份車齡較大的自小客車車主可能未投保車體險,建議可以「第三人無保險汽車碰撞車體損失保險」來加強保障,以解決被保險人因對造車輛無投保汽車第三人財損責任保險而無法理賠之情況。

延伸閱讀

►車禍調解達人/7叉路口女大生騎車被撞 3種保險可理賠醫療費

讀者迴響