▲正遠保經董事長特助朱奕軍透過表格說明,學習看懂旅平險保單約定的理賠條件。(圖/記者李蕙璇繪製)

記者李蕙璇/台北報導

民眾購買旅平險除了選擇保額多寡之外,還要注意相關海外突發疾病醫療費用的保險金給付限額、趴數與特定地區的額外加倍倍數等,以及每次就診最高上限、實支實付等相關規定,避免以為「買保額100萬就是最多理賠到100萬」,而最後申請時才知「只賠3萬」。

正遠保險經紀人公司董事長特助朱奕軍,本身主修法律系之外,還擁有產險、壽險等相關的證照與保險經紀人執照。今天ETtoday保險雲的《保險辭典》欄目,邀請他說明如何看懂保單條款的文字真義,並且學習如何確認買到的保險的真正理賠額度。

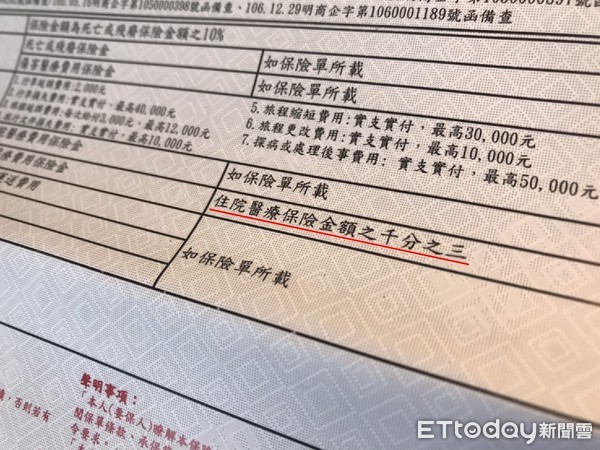

▼民眾拿到旅平險等保單契約時,會看到像圖片中的「海外突發疾病醫療保險」的保險項目與金額,有的會以「如保險單所載」或是說明「住院醫療保險金額之千分之三」。(圖/記者李蕙璇翻攝)

朱奕軍以表格上的旅平險為例,民眾投保此類保險時可以從「身故金」、「意外醫療」、「突發疾病醫療」的三個部分來了解保障範圍及限度。

假設一位民眾前往海外旅遊買旅平險或是旅遊綜合保險時,選擇投保身故金額等為500萬元,那麼依投保規則,「意外、突發疾病」的醫療保險金最高投保上限,不能超過「身故金」的10%,也就是500萬X10%=50萬元,便是「傷害」、「海外突發疾病住院醫療費用保險金」可以投保到最高50萬元為限。

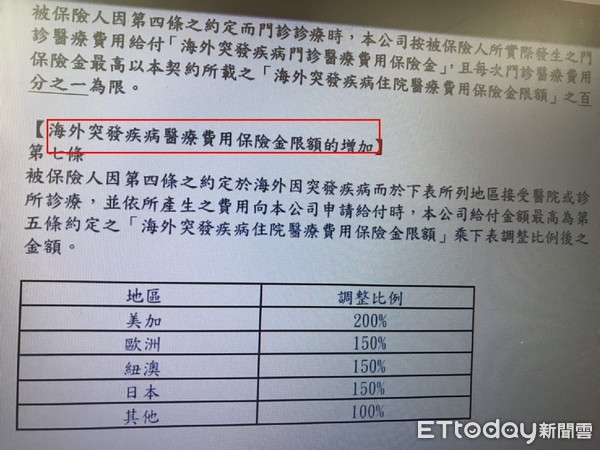

▼有的保險公司針對歐美日等地區的旅平險保障,在「海外突發疾病醫療費用保險金限額」部分,會再增加1.5~3倍。(圖/記者李蕙璇翻攝)

那麼當看到保單契約「海外突發疾病門診、急診醫療費用保險金」的項目,寫著「限額為海外突發疾病住院醫療保險金的%」時,就要注意到「限額」與「趴數」,須要經過計算之後才是可以申請理賠的範圍,而不是以為投保500萬就是500萬以內的醫療費都會理賠,也不是以「住院醫療費用保險金50萬」為最高理賠上限。

而是要以50萬X1%=5,000元,50萬X5%=2萬5,000元,才是「海外突發疾病門診、急診醫療費用保險金的最高限額」,也就是說若是保戶實際門診超過5千元,保險公司也只能理賠到5千元。如果是急診費用超過2萬5千元,保險公司也只能理賠2萬5千元。

如果民眾覺得以上的門診、急診醫療理賠上限只能達5千、2萬5千可能不夠國外就醫的大額開銷,從以上計算式來看,便須提高「身故金」那一項的投保金額,還有在「意外醫療」與「突發疾病醫療」二個項目中選擇投保最高上限的保額,換算趴數之後才會有較高的理賠額度。

延伸閱讀

讀者迴響