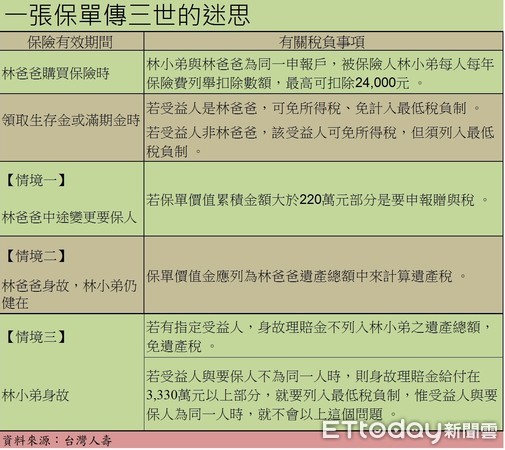

▲一張保單傳三世的迷思。(圖/記者李蕙璇繪製)

記者李蕙璇/台北報導

躉繳、重病、高齡、短期、巨額、密集、舉債以及保險費高於或等於保險給付金額等8種投保狀況,是保戶在生前可能涉及逃稅疑慮之況,台灣人壽提醒保險除了要符合投保利益外,又希望能產生稅賦減免效果,就必須遵循稅源法規設計。

台灣人壽表示,一份保單有三個關係人角色,要保人是擁有保單及出錢繳保費的人,被保險人是以自身生命身體為保險利益的保險對象,以及受領保險金的受益人。

例如表格內的示範案例,林爸爸(要保人)為其子林小弟(被保險人)購買一張儲蓄險,林爸爸希望這張保單能傳承三代(父自益、父傳子、子傳孫)所衍生出所得稅、贈與稅、遺產稅三種不同稅負說明。

除了醫療險與意外險以外的保單都是具有保單價值,當要保人與受益人不同時,就有可能被課到贈與稅。保戶應定期審閱保單受益人與要保人,聰明規劃,才能在報稅或突發事故發生時,達到預留稅源及延續保障責任的多重效益。

由於2018年起施行所得稅制優化措施,今年申報所得稅率將由45%調降為40%,所得稅是以個人「當年度所得」來課稅。而遺產稅率20%雖較低,但遺產稅是以個人一生「財產總歸戶」來課稅,兩者課稅總額計算方式不同,稅負結果會差很大。在投保時要、被保關係人安排上應依不同稅法需求來設計,而非「一張保單傳三世」的安排迷思。

讀者迴響