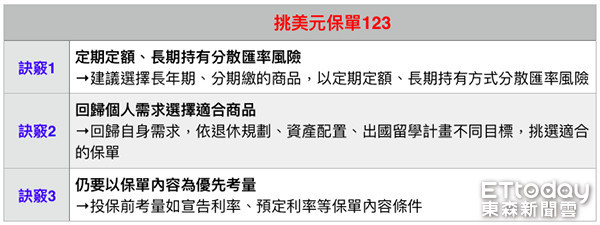

▲民眾可參考3大訣竅挑選美元保單,依自身需求選擇適合的商品。(圖/ETtoday新聞雲製表)

記者李蕙璇/台北報導

壽險公司狂賣外幣保單避險,國人也瘋買美元保單賺利率差。只是還要注意3個風險,萬一新台幣走強,恐會出現匯損,吃掉保單實質報酬率,甚至臨時需要用錢而保單價值不保本,還有宣告利率可能低於預定利率時,就沒機會拿到回饋分享金。

根據保險局統計,外幣保單2018年新契約保費收入約6,179億元,比起2017年5,056億元,年增率22%。其中,投資型為2398億元,比去年成長54%;傳統型3780億元,比去年同期成長8%。又因去年美國大幅升息,各家美元保單銷售業績創新高,保費收入達171.9億美元,約折合新台幣5,345億元,而美元投資型保單保費收入成長達40%,人民幣保單保費收入則增加6倍。

▼2018年外幣保單熱賣。(圖/路透社)

公勝保經米樂事業部資深經理蔡瓊玉表示,分析美元保單熱賣的原因,2018年2月以來美元一路走強,主因是經濟成長強勁,再加上美國聯準會持續升息的雙加持下,讓美元成為市場上追逐的強勢貨幣,易升難貶。

另一個原因是美元保單的預定利率較新台幣保單高,保費相對便宜,若付出相同保費,美元保單可以買到較高的保額。但因每家保險公司宣告利率計算方式並非都相同,有的利變型保單是取自全年宣告利率的平均值,有的是採取保戶投保月份決定適用的宣告利率,而與保單的預定利率有所差別。

但是,還要特別留意3大風險。

1、匯損吃掉保單實質報酬率

通常業務員會問你平日有沒有習慣用美元,或是在海外投資美元市場資產、有家人在國外留學等會使用美鈔的機會,因為保險公司招攬的美元保單是以美元計價繳交保費,期滿後也是會使用美元給付保險金。若是會有以上情境使用到美元,就較能避免匯率變動風險。如果遇到新台幣走強出現匯損,反而可能吃掉保單實質報酬率。

2、中途解約保單價值不保本

保單是保險商品不是定存也非儲蓄,若在滿期前而想要要先拿回已繳交的全部保費,就得想扣一筆解約金,並非保證保本、還本,而是保險公司會扣除相關的費用率等費用後,依計算出的保單價值金額給付保險金給保戶,但保戶就可能覺得怎非已繳的全部保費,務須了解中間的差異性。

3、低於預定利率無回饋分享金

有些民眾會搞錯誤將宣告利率當作是保單的投資報酬率,這是錯誤的觀念,而且宣告利率也非保證利率,不保證一定高於保單預定利率,而是依各家壽險公司官網公告的宣告利率為主,採取浮動公告數據。如果保險公司公告的宣告利率低於保單的預定利率時,依條款約定,也就無機會給付回饋分享金給保戶。

延伸閱讀

讀者迴響