▲房貸壽險比較。(圖/ETtoday新聞雲製表)

記者李蕙璇/台北報導

華人擁有自有宅觀念比較深,以我國自有宅占比達85%的高比率來看,確實比一些歐美國家的3成來得高好幾倍。而民眾購屋與銀行洽談時多會被推薦的房貸壽險,除了提供財產保障轉嫁風險之外,其實還可能面臨「潛規則」抉擇就是「第一債權人多被要求設定為銀行」,非為保戶想要指定的受益人。

根據主計處公布的家庭收支調查顯示,2017年國人擁有自有宅比例達84.83%。再對照中央銀行2019年1月份五大公營行庫新承辦房貸的數字,金額達到494.8億元,創下歷年來的新高。

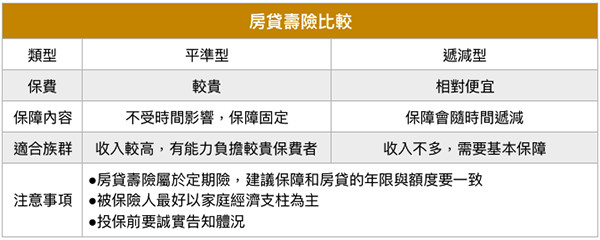

保誠、安達、法國巴黎、富邦人壽等保險公司便會與銀行合作推出定期壽險保單,分為平準型與遞減型,也就是一般所稱的「房貸型壽險」,其保單商品結構多是單純的醫療壽險,保障內容包括因意外、疾病導致死亡、失能、重大燒燙傷、搭乘大眾交通運輸工具發生意外導致的失能等的保險金、住院醫療費等。

民眾投保這類保單時要特別留意,與一般壽險最大差異就是在「房屋貸款債權債務範圍內受益人指定及其處分權批註條款」的部分,有的銀行承辦員可能會「暗示」若投保壽險貸款增加財產保障,銀行也會給予較優惠的貸款利率,但也希望第一債權人也先設定優先償還銀行貸款,這個行銷話術是遭金管會禁止並鼓勵民眾可以檢舉。

購買房貸壽險之前還是要多加謹慎評估,保戶可以選擇身故保險金優先留給指定的受益人,也可以選擇先償還銀行貸款。

「房貸壽險」保險辭典-英國保誠人壽提供

是在發生變故時可以讓房貸繳款不中斷,就像是為這一筆貸款買了保險,將風險轉嫁給保險公司,藉以保全房子,留愛給家人。一般來說,市場上的房貸壽險保單,如果房貸的主要繳款者不幸身故或遭受1~6級失能及特定傷殘,多可獲得理賠,家人也較無須擔心因收入中斷,致使房子被法拍而流離失所。

延伸閱讀

讀者迴響