▲財團法人保險犯罪防制中心董事長邵之雋。(圖/記者李蕙璇攝)

記者李蕙璇/台北報導

產險界推出多年的UBI車險保單,卻是叫好不叫座,一年只售出500~600多張,嚇得有業者拿到核准都還不敢上架推廣。保險犯罪防制中心董事長邵之雋認為該類型保單其實可以擴大駕駛們的防護網,還可降低車禍肇事率及鼓勵優良駕駛抵扣保費,將比照壽險界的共享資源整合平台,推動產險界建置,讓費率公平、透明、合理,加速推UBl車險。

保險犯罪防制中心正與壽險公會、中華電信及6家壽險(國泰、南山、新光、台灣、中國、三商美邦人壽)展開測試建置的「保險區塊鏈聯盟科技運用科技共享平台」,希望藉此創設核心系統,提供民眾保單存摺、電子保單等服務及防堵保險詐領等犯罪。

▼明台產險UBI車險結合「智能の車險」APP供民眾免費下載。(圖/明台產險提供)

保險犯防中心董事長邵之雋表示,除了壽險界正透過聯盟的方式共享資源降低核心系統建置的成本與風險之外,也將與科技界研擬UBI車險保單的平台,讓產險界也藉此為全國駕駛們撐起防護網。

邵之雋也提到目前為何UBI車險推不動的痛點,他認為根本原因是「科技的導入讓現在的產業界或個別公司賺不到錢,以致於大家意興闌珊」。

▼和泰產險的UBI車險安裝的Tag感應片。(圖/記者李蕙璇攝)

他進一步分析說,主因是客戶對於付費服務意願不高,而UBI建置也多由保險公司吸收。但目前車險金額大概8千元上下,車險的利潤因為過度競爭,大約落在2~5%,即使加入業者的研發資金,大約能接受價格是每年1,000元。

只是目前即使降低成本到底(COST DOWN),科技業者能提供的服務大約是1,300元。在此情況,如果只有一家做,這些超額費用還可以算入擴充市佔成本,但是目前各家都做,這種誘因也不存在。

▼明台產險智能の車險App,提供駕駛行為分析。(圖/記者李毓康攝)

所以,目前呈現各家都做,但各家都不積極的局面。而如何讓產險界在符合常規的良性競爭中,跟進歐美,取代退佣金、亂砍價的惡性競爭方式,一起做大UBI車險保單的核心價值,首要是建立業者之間彼此的互信基礎與信心。

這樣才能將所有車輛都納入保險防護網,而非拒保一些賠損率可能較高風險的營業用車輛(譬如:貨車、計程車、大卡車等),或是要求高保費而讓車主為了省開銷而選擇不保。亦或是齊頭式的計算費率情況之下,駕駛習慣不良的車主未明顯增加保費,卻懲罰到遵守交通規則的優良駕駛,也未讓他們享受到較低保費的車險。

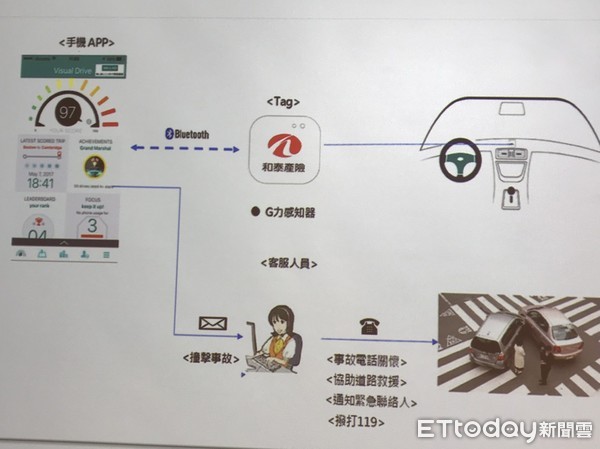

▼和泰產險透過UBI車險加值服務到理賠、緊急救援連線通報機制。(圖/記者李蕙璇翻攝)

邵之雋指出,合理的做法是會比照壽險界的作法,先走POC(概念驗證)環境建置作業,看看能不能得到具體有經濟模型的數據。未來透過法律,作為營業車安全管理的一環,或者是協助保險公司不承保車輛納保的基礎。

UBI車險保單(Usage-Based Insurance)小檔案

金管會保險局鼓勵產壽險公司運用科技創新金融服務,滿足消費者多元保險需求,所核准的新型態保單,不需另行安裝大型車載機具,就能研判出駕駛人的風險類型高低加已核定保費。

目前已有泰安、兆豐、和泰、新安東京海上與明台產險等獲核准UBI車險保單,各具有差異化競爭優勢。

▼明台產險智能の車險App提供的事故處理流程及快速撥號連結。(圖/記者李毓康攝)

延伸閱讀

讀者迴響