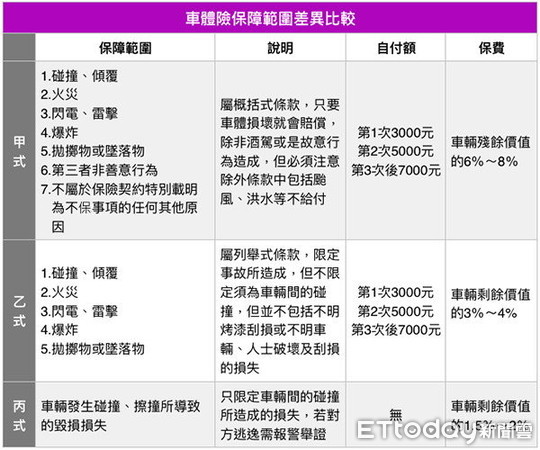

▲甲式、乙式、丙式車體險保障內容差異比較。(圖/ETtoday新聞雲製表)

記者李蕙璇/台北報導

民眾2年前幫愛車購買丙式車體損失保險,主張有天晚上開車行經快速道路時與重型機車相撞出車禍,結果承辦員警製作筆錄時卻記載為「自撞」,讓產險公司認為非屬車碰車的理賠範圍內,而以此為除外責任拒絕理賠,氣得保戶提出申訴。

該案的保戶發現被拒賠理由後,遂跟產險公司說明當天並非自撞導致車損,而是以時速60~70公里行進與前方重型機車相撞,導致車輛失控,向右迴轉撞擊護欄造成車頭全損。而右後方輪框及保險桿則是因為撞擊重型機車後外翻毀損。此外,還求助警方還原交通事故發生經過,同意更改初判表上的自撞紀錄。

產險公司則是向警方查證,從道路交通事故初判表的紀錄以及保戶提供的行車紀錄器影像來看,應該是民眾駕車時看到前方有障礙物而緊急向左切閃避,又因為會撞上內側護欄,所以再馬上向右切回導致車輛失控撞及外側護欄。也就是說,其實保戶開車並沒有直接碰撞到重型機車的事實。

但保戶認為是因為撞擊重型機車後改變了方向導致失控,造成車輛毀損,屬於車碰車的理賠範圍內。可是產險公司仍堅持保戶開車並沒有與重型機車直接發生碰撞,因此依據保險契約條款中不保事項的約定,拒絕給付修車費的保險金。

丙式車體損失保險-俗稱車碰車險

依據汽車保險自用汽車保險單條款的約定,被保險汽車必須是因為與車輛發生碰撞、擦撞所導致的毀損滅失,產險公司才負有賠償之責。

延伸閱讀》

讀者迴響