▲面對老化社會,台灣民眾需要提早規劃退休保單。(圖/pixabay)

記者楊絡懸/台北報導

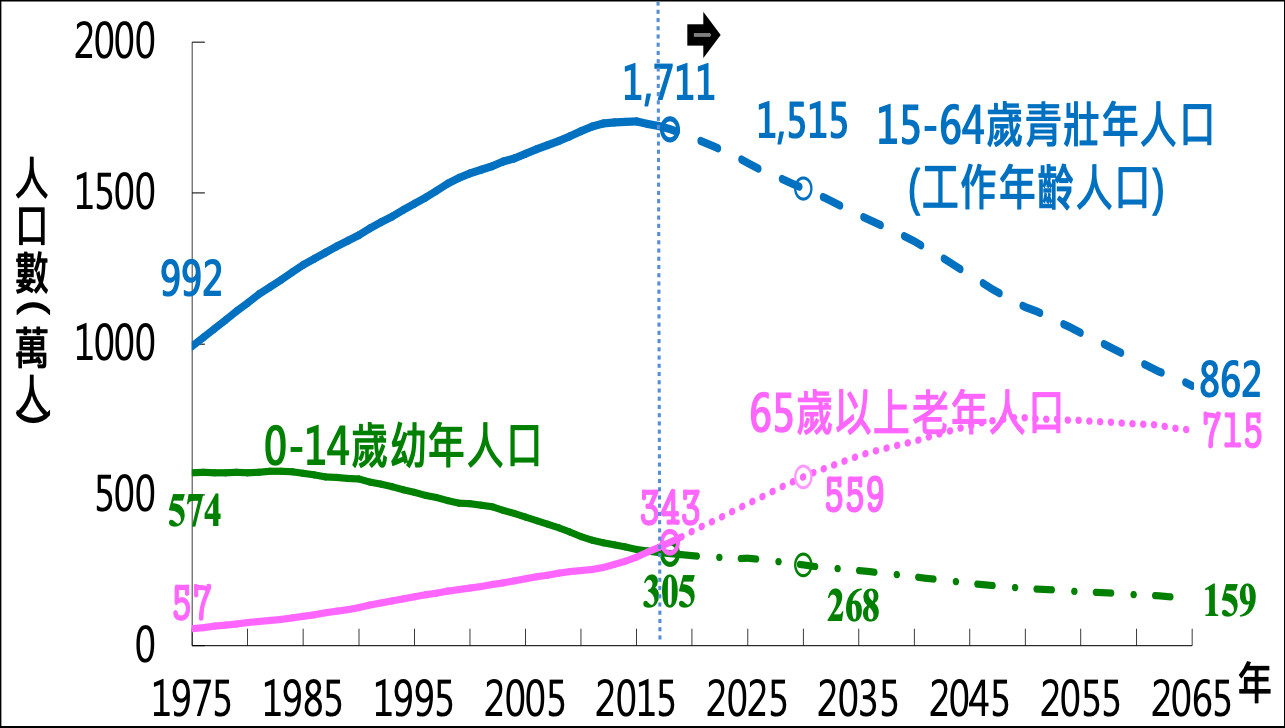

根據行政院國發會研究資料,台灣人口「斷崖式負成長」比想像中更嚴重。2018年,台灣65歲以上老年人口占比超過14%,正式邁入「高齡社會」;並預估台灣在2026年,65歲以上老人人口比率將超過20%,進入「超高齡社會」。保經業者建議,民眾及早善用具有理財功能的保險商品,即能規劃具有保障且尊嚴的退休生活。

台灣民眾平均壽命已到80.4歲,創歷年新高,也高於全球平均水準。據勞動部公布2018年勞工生活及就業狀況調查統計,近50%勞工規劃61歲後再退休,預計退休平均年齡為61.1歲。至於勞工規劃退休後的生活費用來源,以自己儲蓄占75.2%最多,其次為新制勞工退休金占57.2%,第三則是勞保老年給付占43.5%。

▲行政院國發會「2018至2065年人口人力」推估。

據資料推斷,從退休平均年齡61.1歲至平均壽命80.4歲,等於民眾必須在退休前準備近20年的生活開銷。以主計總處提供的全年總薪資分布數據指出,最多數薪資區間落在36萬元,然而,台灣民眾平均消費卻高達40萬元,意味著許多青壯年的在職人口「其實是月光族」,必須要問的是:「當收入趕不上支出時,要如何為長達20年的退休生活預做準備?」

對此,錠嵂保險經紀人總經理趙惠仙表示,據錠嵂保經業務同仁實務經驗,多數保戶對自己的退休生活都有一定想像,但實際去計算想像中的退休生活「需要花費」,再對應目前的收支時,保戶通常都會倒抽一口氣;民眾在「薪資水平趕不上物價」的時代,如何運用工具,將現有資金轉換成未來不間斷的生活基金才是主要關鍵。

▲錠嵂保經與AIA友邦人壽攜手合作,推出台幣、美元利變還本終身保險。圖為錠嵂保險經紀人總經理趙惠仙(左)、AIA友邦人壽總經理侯文成。(圖/記者楊絡懸攝)

鑑於台灣老年化社會加速的演變,錠嵂根據保戶「人身六大保障」協助規劃家庭風險,從眼前的迫切需求,擴展到未來退休的隱性需求「一併兼顧」,成為錠嵂今年半年業務推展的重要課題。因此,錠嵂保經8月時與「退休理財專家」AIA友邦人壽聯手,推出具有創造退休不間斷收入特性的保險商品。

以「友邦人壽享富人生利率變動型還本終身保險」和「友邦人壽享樂人生美元利率變動型還本終身保險」為例,這兩款商品兼具生存保險金、回饋分享金、祝壽保險金、完全失能保險金等功能;在繳費期滿後,能夠建構「不中斷的退休金」,並擁有固定的生活費。

若市場景氣活絡升息,生存金也將跟著攀升,讓退休生活更有品質,保戶在100歲時還能領回祝壽金,為自己的長命百歲慶祝。民眾在繳費期間或繳費期滿前,若不幸發生完全失能,能夠選擇把錢一次領回,支付長期照顧的費用;若不幸身故,未領完的生存金,還能夠遺愛家人,不浪費任何保費。

▲選擇終身保險商品,讓民眾若不幸發生完全失能,能夠選擇把錢一次領回,支付長期照顧的費用。(圖/pixabay)

趙惠仙表示,今年3月起,勞保退休基金連續4個月出現收支逆差,「勞保基金」是否會破產,一直是民眾關注議題;而長照體系,目前每年預算僅有330億元,分到41萬有長照需求的人身上,等於每人每天分到220元的長照津貼,一天雇照護員不到1小時。

社會上的年輕人逐漸變少,老人變多,導致「老人社福預算」成為財政的最大負擔。趙惠仙表示,面對即將到來的超高齡社會,政府資源即將出現「僧多粥少」的局面,也反映了退休老年生活並不能只依靠政府,民眾應及早準備。

讀者迴響