▲若房貸利率變高,還款能力沒有提升的話,違約率就會提高,跨世代的債務壓力更會提升!(圖/視覺中國)

●鍾文榮/科普經濟學作家及資深產業分析師。經常四處臥底探究百姓生活,把枯燥的經濟分析轉成民眾能懂的文章。

●鍾文榮/科普經濟學作家及資深產業分析師。經常四處臥底探究百姓生活,把枯燥的經濟分析轉成民眾能懂的文章。

高雄市在八月底首創了「首購高雄宅」的40年房貸專案,年利率最低為1.6%,貸款成數最高八成,幾個高雄的朋友問我,這40年房貸,不就等於是跨世代的房貸嗎?

我認為,40年的房貸的確很容易變成跨世代的債務,條件是愈晚買房,機會愈大。依據以下的證據,根據聯徵中心的統計,2019第一季的首購年齡已經向後遞延至35至40歲,若辦理40年的房貸,房貸繳清時已經是75歲到80歲,早已過了退休年紀。

假定,一個人在35歲那年總算存到一筆頭期款,40年之後,他已經75歲,早已超過了勞保年金請領年齡的65歲,若他不是在65歲退休,用勞保年金養房10年,不然就是得再繼續工作10年,繼續繳房貸。依2017年內政部編的「簡易生命表」,若此人住在高雄,他在75歲的平均餘命為12.1年,一間房子花了大半輩子繳房貸,而最終完全屬於自己的平均擁有時間,也才12年!若他努力在80歲那年才繳完房貸,他人生當中最終完全擁有房子的時間只有9.12年!

80歲的老翁,早已視茫茫,髮蒼蒼,齒牙動搖了,還得拚了命繳房貸,只為了不債留兒女!

根據上述這段的說法,40年的房貸,很容易變成一種跨世代的房貸,父母親那一輩還沒繳完的房貸,就可能變成子女那一輩必須要償清的債務。

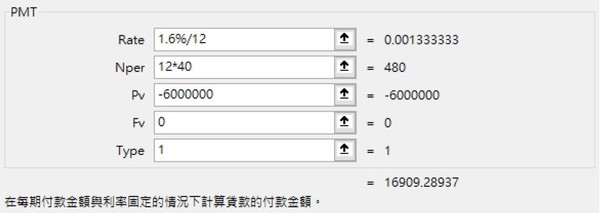

要試算40年的房貸,可以利用EXCEL的PMT函數,假定貸款600萬,年利率恆訂為1.6%,試算結果為每月本利攤還16,909元(如下圖)。

▲600萬房貸40年本利攤還結果。(圖/作者提供)

假定這個人35歲買房,65歲退休,依據目前最高的投保薪資45,800元,為最終5年的投保薪資。若有35年的投保年資,最低每月可以領取15,423元的勞保年金。用年金繳完房貸後,如果他沒有其它收入來源,他仍不足1,486元,且還有10年房貸要繳。意思是,這個人在人生的最後一段日子裡,他的房貸會違約,除非他的房貸由後代還清!當然,這是一個相對極端的情況,然大家別忘了,這個條件是利率恆定40年不會浮動,但想必也知道不可能,若房貸利率變高,還款能力沒有提升的話,違約率就會提高,跨世代的債務壓力更會提升!

再想想,如果房貸高於600萬元呢?

下表依據不同的貸款年限,計算房貸的終值與利息。所謂的終值,乃是計算本利到房貸終止時的金額。以40年的房貸計算,終值為1,137萬元,等於利息是537萬元。經40年之後,房貸的利息已經幾乎快和本金一樣了(若利率提高,利息會超過本金),而20年的房貸終值也才826萬元,利息為226萬元。

▲不同的房貸終值與利息比較。(圖/作者提供)

高還款年限的房貸雖然稀釋了還款壓力,但到頭來的房貸終值只會更多,這就是一種溫水煮青蛙的方案。

我在《搞笑經濟學》這本書中提到一個笑話:

有一天,商人問經濟學家,如何消除排隊的問題呢?經濟學家告訴這位老闆說:「市場經濟消除排隊購物現象的方法,就是抬高價格。」

這個笑話可以改寫一下。降低房貸壓力最快的方法,不是壓低房價,而是拉高還款年限,而且,不會計算年金終值的購屋者,絕對不會發現,最終,房貸只會變高、變多,不會變低、變少!

熱門推薦》

►假教育之名救國旅 拚觀光要靠戶外教學?

●以上言論不代表本網立場,《雲論》提供公民發聲平台,歡迎能人志士、各方好手投稿,請點此投稿。

讀者迴響