▲台新金控總部大樓外觀。(圖/記者湯興漢攝)

● 李沃牆/淡江大學財金系教授

企業在商言商,以追求利潤為目標,實乃天經地義。然風起於青萍之末,浪成於微瀾之間;台新金併彰銀案,在歷經16年的歹戲拖棚後,隨著台新金併購保德信人壽,有望在台新同意釋出彰銀持股後畫下句點。

不料,台新金在7月23日舉行的股東會上,董事長吳東亮談及16年來投資彰銀的心路歷程表示,台新金除了365億元(台幣,以下同)的鉅額投資被套牢,更連累到自身的發展,失去了金控拓展版圖的良機。接著,台新金總經理林維俊在股東會後受訪時表示:「當初台新金是在彰銀最艱困之時刻,配合政府政策,出錢出力處理彰銀問題。台新金搶救彰銀的貢獻,迄今未被主辦方的財政部正視與肯定,中間受了很多委屈與損失,盼政府能肯定台新金對彰銀的貢獻,並給予適度補償」。

▲彰銀晴光分行。(示意圖/翻攝自Google map)

當事人財政部聽了這番話語,心理可真不是滋味,旋即於7月26日在官網聲明:「台新金於今(2021)年間基於經營決策考量,併購保德信人壽,並承諾全數處分彰銀股權等,經金融監督管理委員會核准在案,該項投資為台新金依其營運發展需要所為之投資評估決策,其投資成本效益及利弊得失,自宜自行承擔,尚與財政部無涉」。

令人狐疑的是,台新併彰銀案波瀾再起,暗潮湧動,若遲遲無法平和落幕,是否成為一場沒有贏家的戰爭?

台新金併彰銀官民互鬥 糾纏16年兩敗俱傷

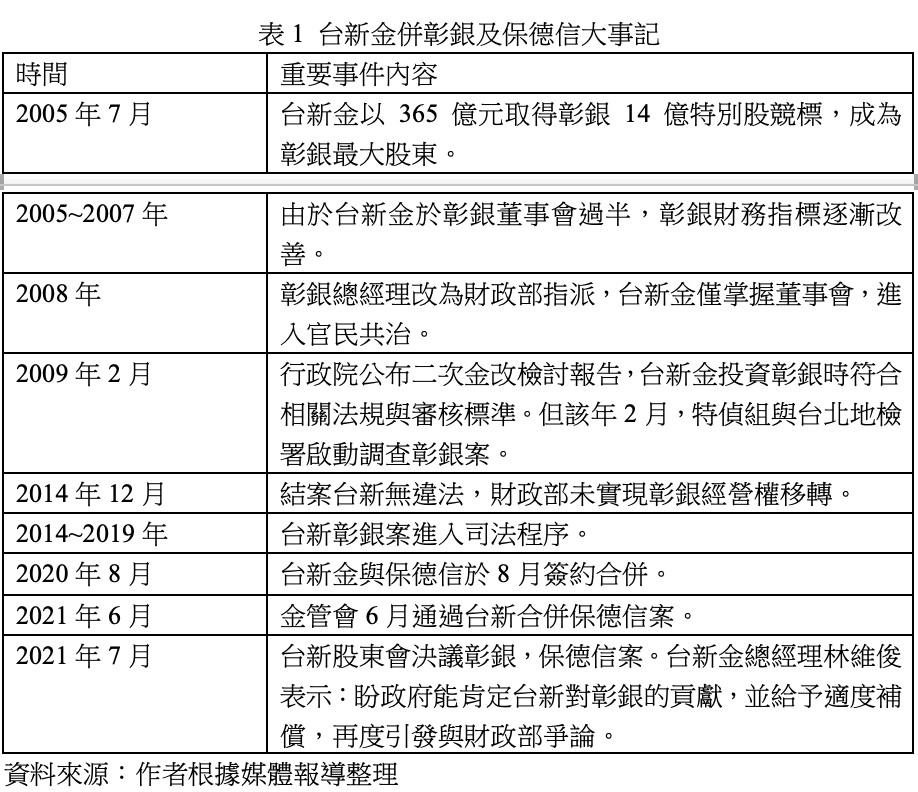

2004年,身為官股的彰銀經營不善,其不良資產達692億元,因累積許多呆帳,財政部決議以招標發行特別股的方式引進策略,改善沉重的財務沉痾。

而台新金以每股26.12元標下彰銀發行的14億股私募乙種特別股,總金額為365.68億元,成為彰銀第一大股東;當時財政部同意於增資完成後,得標者可取得經營權,並同意支持得標投資人取得彰銀過半數之董監事席次。

2006年至2008年期間,財政部打算出售彰銀股權,不過預算都在立法院被刪除,台新彰銀合併案就此擱置,邁向合併之路卻荊棘遍地。

▲彰銀總行。(圖/記者吳靜君攝)

2008年「被禮讓」失去總經理派任權後,政黨輪替後,2009年又被特偵組打入二次金改弊案啟動調查,一拖就拖到2014年才以「台新無違法情事」結案。

2013年時,台新金董事會通過併入彰銀建議案,沒想到財政部卻反對合併案,全案不了了之。2014年,台新金表示願意賣出彰銀股票,但財政部認為價格太高,拒絕買回彰銀股票,使全案陷入膠著。

台新金控告財政部背信,違反「彰銀經營權的契約認定」,向財政部求償百億元。官司纏訟6年,至今仍未定讞。出人意料的是,台新金突然於今年6月1日宣布要出清22.5%彰銀持股,來換取併購保德信人壽,讓僵持16年的「台新彰銀案」及早落幕。

然而,這場台新金併彰銀的官民互鬥,在糾纏16年後早已兩敗俱傷。

台新金與財政部各據一詞 究竟誰有理?

持平而論,台新併彰銀說是曠日廢時,歹戲拖棚亦不為過,失敗最大原因主要是財政部立場不一,欲奪回原先承諾之經營權;而台新金提出數次的併購價格方案均無法令讓財政部滿意,進而懷疑台新金之誠意。

結果不僅財政部、台新金與彰銀股東、員工都付出巨額代價,台灣經商環境也賠上國際聲譽,影響外資投資金融業的意願。如今又生嫌隙,恐是無風不起浪。

台新金的說法是當初出面併彰銀,原本是幫政府解決問題,卻影響自身的版圖擴張進程,也付出相當多的成本,財政部應該給予補償。

而財政部對補償要求,強調「實屬無理」,並特別就交易成本的定義提出「融資買入成本非交易成本」,而台新金認為依市場運作常規,應列屬交易成本。

此爭議在學論或實務上誰對誰錯,尚無明確答案;而雙方若無法放下岐見,平心氣和溝通,未來勢必要走法律途徑解決,委請具公信力之第三方釐清歧異。若然,則又是漫漫長路,最後將變成為一場沒有贏家的戰爭?

熱門點閱》

► 藍弋丰/銀牌很棒卻不能矯枉過正 全世界都求冠不是台灣有問題

● 以上言論不代表本網立場,歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

讀者迴響