▲俄羅斯央行總裁納比烏林娜(Elvira Nabiullina)。(圖/路透)

●陳南光/中央銀行副總裁、台灣大學經濟系教授

俄羅斯入侵烏克蘭後,國際針對俄羅斯央行前所未見的協同制裁行動,已癱瘓俄羅斯央行支撐盧布的能力,並大致切斷俄羅斯央行動用外匯準備的各種管道,使其金融體系陷入全面性恐慌中。

俄羅斯在2022年2月下旬入侵烏克蘭後,國際間快速形成共識,並且對俄國在經濟與金融上實施多項制裁。在金融制裁方面,有兩項措施最引人關注。首先是2月26日,美、英、加、歐盟(其後日、韓加入)決定將部分俄羅斯銀行逐出SWIFT系統――國際支付體系之中負責金融訊息傳遞的系統。其次是2月28日美國財政部外國資產控制辦公室(Office of Foreign Assets Control, OFAC)宣布禁止與俄羅斯央行、主權財富基金(National Wealth Fund)及俄羅斯財政部進行交易,其後多國陸續跟進。

本文討論的重點在於針對俄羅斯央行的制裁,這是眾多制裁策略中,極具特色的一步。一國的央行作為「銀行的銀行」,是維持本國金融穩定最重要的官方機構,尤以在面對金融危機時,是金融體系流動性的最後提供者。這次針對俄羅斯央行前所未見的協同制裁行動,已癱瘓俄羅斯央行支撐盧布的能力,並大致切斷俄羅斯央行動用外匯準備的各種管道。俄羅斯央行總裁Elvira Nabiullina坦言,2月28日盧布兌美元重貶33%時,手中已無足夠外幣流動性可用來買入盧布,以遏阻盧布大幅貶值。因此,俄羅斯央行要求出口商出售其手中持有大部分的外匯,實施資本管制,並將政策利率自9.5%,大幅調升至20%,以遏止資本外流。但盧布仍然持續重貶,3月7日貶幅最高達70%。

俄羅斯爆發擠兌潮 全面性恐慌遽增

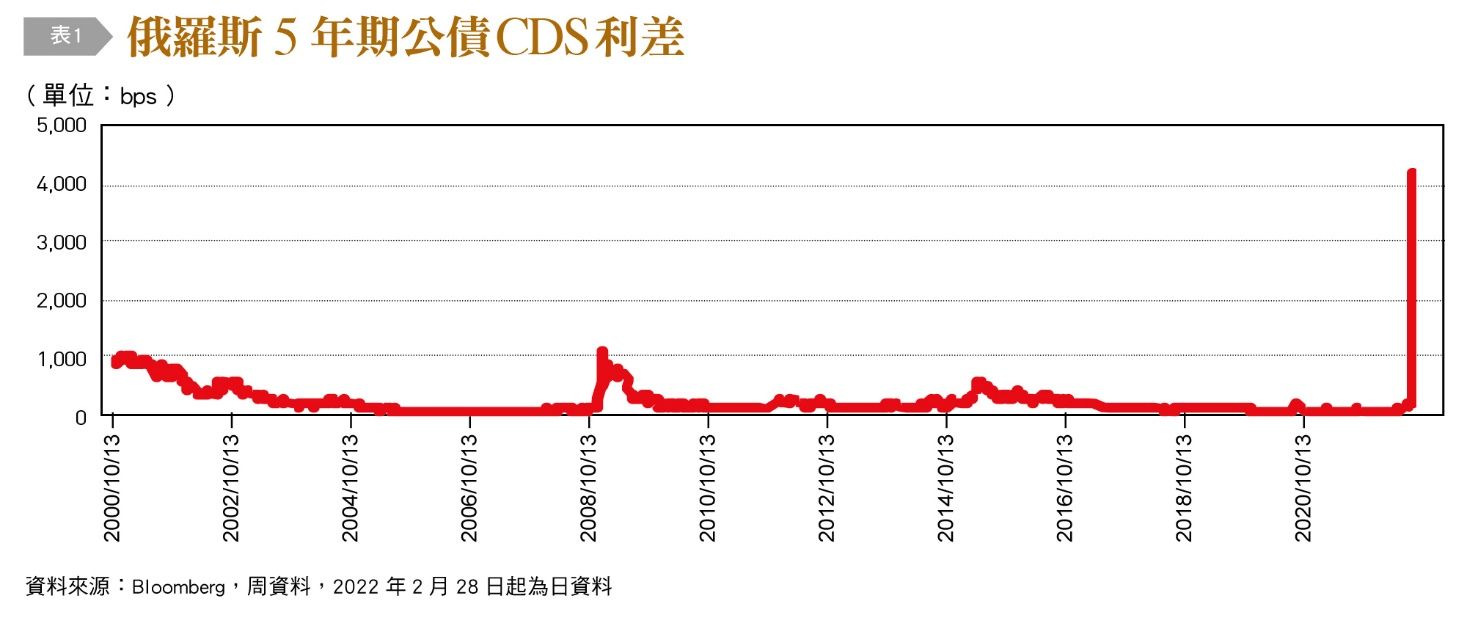

3月1日俄羅斯央行已下令暫不支付利息給持有中長期國債的外國投資人,也不准他們出脫持債,已形同半技術性違約。外匯短缺使國際投資人高度懷疑俄國的償債能力,〔圖1〕顯示5年期公債CDS利差在3月11日飆升到4,156個基本點,遠超過2008年的1,084個基本點,顯示俄國公債的違約機率急遽升高。此外,俄羅斯央行也無法提供俄國銀行外幣需求以及協助俄國企業支付或收受外幣款項。這引發民眾現金短缺及支付中斷的預期心理,於是爭相提領存款並兌換成外幣,導致俄羅斯各地爆發擠兌潮。俄羅斯金融體系的全面性恐慌正在加劇中。

▲〔圖1〕:俄羅斯5年期公債CDS利差。(圖/《台灣銀行家》提供)

《經濟學人》(3月5日)甚至把這次醞釀中的金融恐慌,稱之為俄羅斯25年來第4次金融危機;前三次分別是1998年俄羅斯金融危機、2008至2009年全球金融危機及2014至2016年俄羅斯金融危機。從以下的討論也可發現,25年來,這4次金融危機,或多或少都跟俄羅斯以軍事力量入侵鄰近國家有關係。

俄羅斯在2014年兼併克里米亞,並受到一連串制裁後,已設法建立防火牆,試圖降低未來可能再度面臨制裁而產生的損失。整體而言,俄羅斯央行除了持續累積外匯準備部位、拋售美元債券、增持其他幣別的外匯準備,以分散其投資組合之風險,期能達成部分「去美元化」的目標。同時,大量購入黃金,並貯藏在俄羅斯境內。增持的外匯準備尤以人民幣和歐元最重要,主要是中國為其盟友,以及歐洲各國相當依賴俄國的石油與天然氣等大宗商品。另外,不只多樣化外匯準備的幣別,俄羅斯央行還將外匯準備分散存到更多地點,以防被特定國家鎖定凍結資產。同時,也發展替代SWIFT的SPFS(System for Transfer of Financial Messages, 2014)系統。

俄羅斯央行的外匯準備與黃金規模相當大,近年資產組合大幅改變,而且與其他國家央行與國際機構往來更為密切。因此非常值得觀察這些改變會如何影響此次各國對俄羅斯央行制裁的效果,以及對各國央行如何管理外匯準備與黃金帶來什麼影響。

俄羅斯央行持有外匯準備與黃金市值趨勢的變化

我們以2022年1月底的資料來說明。〔表1〕顯示,俄羅斯央行持有官方準備資產〔或稱國際準備(International reserves)〕為6,302億美元,其中包括外匯準備(亦即外匯存底,主要以證券以及現金與存款持有)有4,632億美元、黃金市值為1,322億美元以及在IMF的準備部位與特別提款權(SDRs),合計293億美元。由於外匯準備與黃金是最重要的兩個項目,以下討論會集中在這兩項的變化。

▲〔表1〕:俄羅斯央行的官方準備資產。(圖/《台灣銀行家》提供)

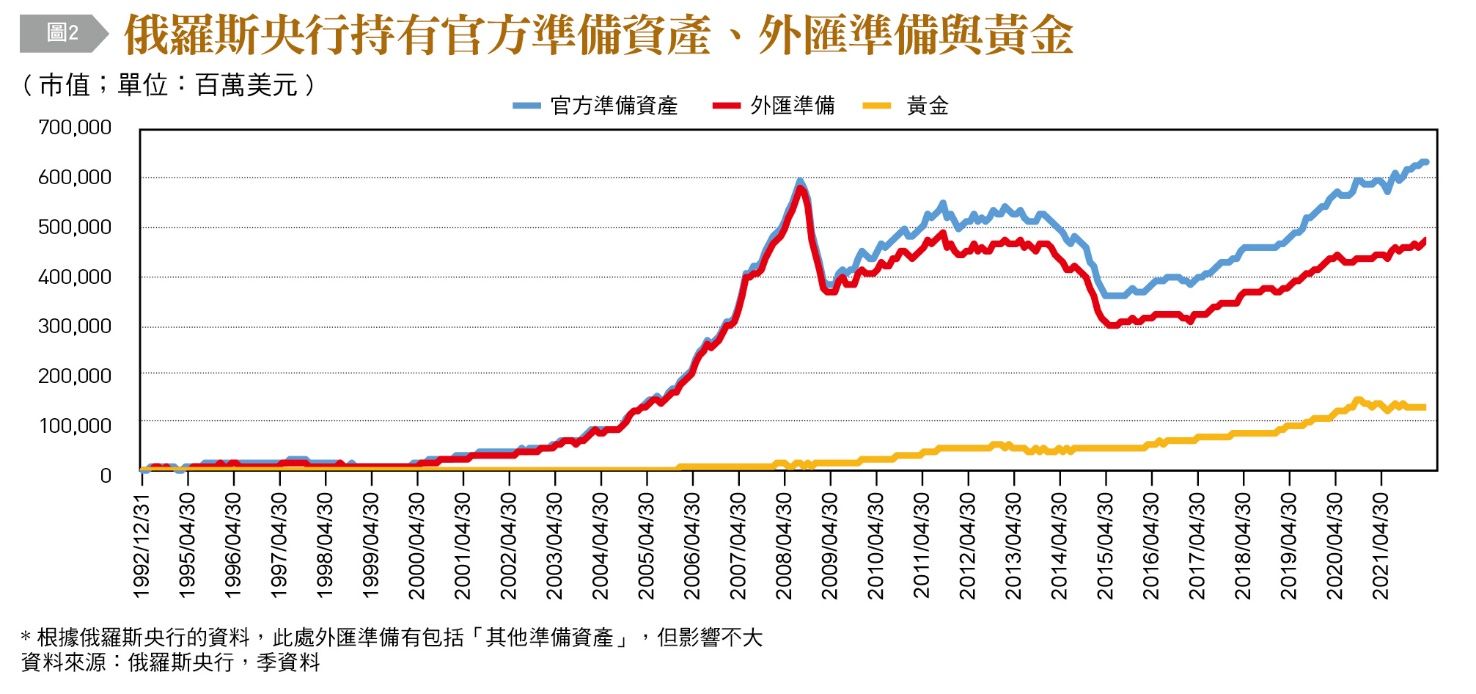

其次,我們檢視俄羅斯央行持有外匯準備與黃金市值趨勢的變化。根據〔圖2〕,首先觀察1998年俄羅斯金融危機前後的變動。1994年,俄軍入侵車臣,戰事耗費不貲,財政日益惡化;隨後1997年亞洲金融危機導致石油和原物料價格大跌,俄羅斯出口收入巨幅下滑,再加上國內政局混亂,結果爆發嚴重的金融危機,盧布大貶。1998年8月,俄羅斯央行宣布內債違約,並暫停償還外債本息。為減緩盧布跌勢,幾乎耗盡外匯準備,從約200億美元降到66億美元,但匯率仍重貶75%。

▲〔圖2〕:俄羅斯央行持有官方準備資產、外匯準備與黃金。(圖/《台灣銀行家》提供)

2003年起,油價大漲,從每桶25美元,上升到2008年6月達每桶145美元,俄國原油收入遽增,外匯準備急速增加。為阻止喬治亞加入北約,2008年8月俄羅斯在奧運會期間開戰,入侵喬治亞共和國。不久全球金融危機爆發,為了捍衛盧布與阻止外資潰逃,各種穩定措施耗費俄羅斯央行超過2,000億美元,外匯準備從約5,820億美元急遽降到3,670億美元,但盧布仍貶值約35%。

2014年,俄羅斯併吞克里米亞以及與烏克蘭在頓巴斯(Donbas)發生衝突,各國對俄羅斯實施經濟制裁。同時,2014年中起至2016年初,由於美國頁岩油產量大增,國際原油供給過剩,國際油價大幅下跌近70%,俄羅斯的原油出口收入受到重創。結果俄羅斯又爆發金融危機,資金恐慌性外逃,匯率暴貶約50%。戰事耗費加上俄羅斯央行支撐金融體系與盧布,再度動用約1,600億美元的外匯準備。俄羅斯經濟蕭條,同時卻引發嚴重通膨,金融危機持續到2016年。

值得注意的是,俄羅斯央行在全球金融危機之後持續大量購入黃金;2014年起,更加速累積黃金存量。黃金庫存從2008年底的519.6公噸巨幅增加到2021年底的2,301.6公噸,成長率達343%,市值則從133億美元上升到1,330億美元。有趣的是,同一時期中國人民銀行也持續大幅購入黃金,同期間黃金存量從600公噸上升到1,948.3公噸,成長率達228%。這兩家央行增加購買的黃金,在2008至2021年期間占全球官方黃金增加持有數量的55%。

俄羅斯央行外匯準備與黃金之幣別與存放地點的變化

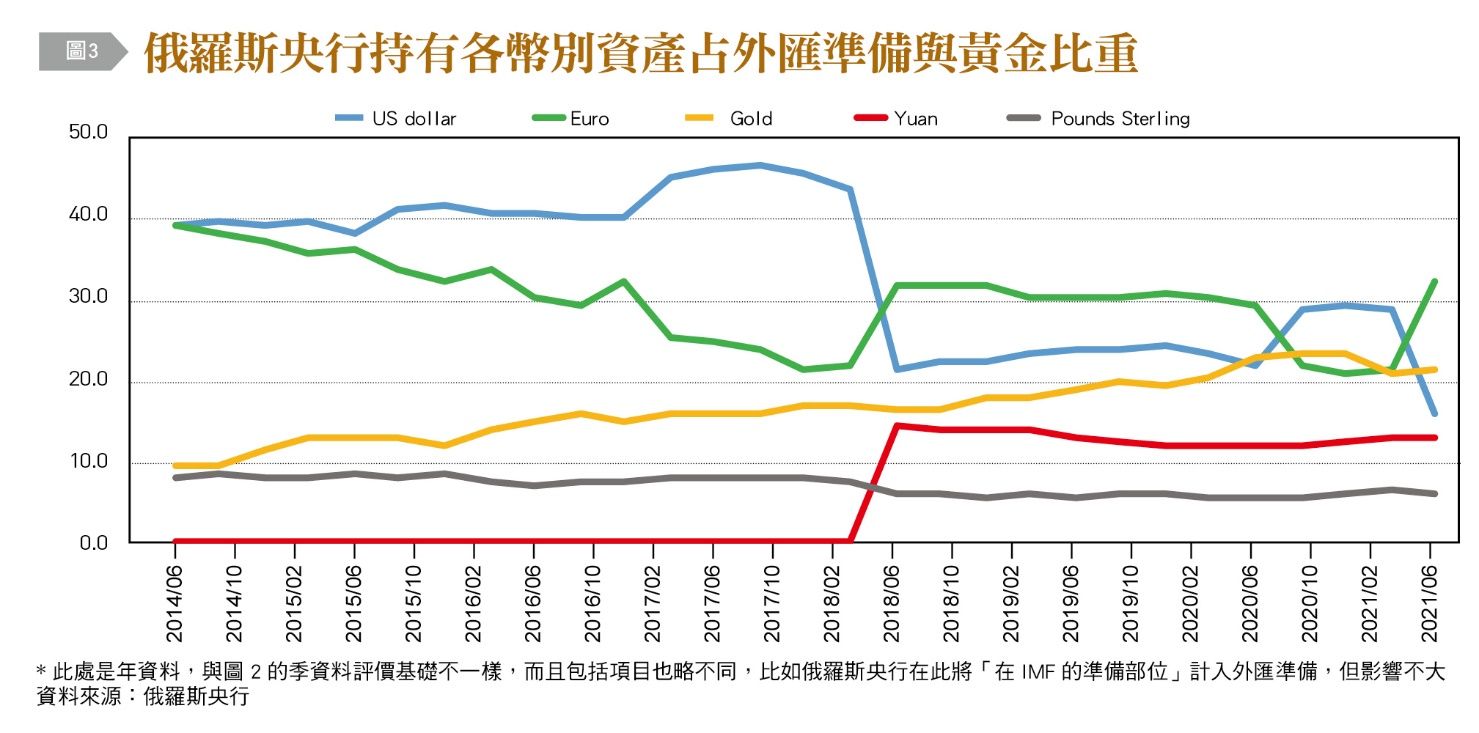

自2014年俄羅斯入侵克里米亞並受到各國制裁之後,俄羅斯央行就逐漸調整所持有外匯準備的幣別比重,開始進行「去美元化」,降低對美元的依賴。這期間俄羅斯央行持續不變的努力就是累積黃金的存量。〔圖3〕顯示,2014年起的第一階段,俄羅斯央行逐漸降低歐元比重,改用於購買黃金。2018年起的第二階段有重大轉變,該年3月到5月之間,俄羅斯央行大幅拋售所持有的美國公債,美元資產從占外匯準備與黃金比重43.7%降低為21.8%;並同時大幅增持人民幣與歐元資產,其中人民幣資產從原來占外匯準備與黃金比重只有0.1%驟升到14.7%。

▲〔圖3〕:俄羅斯央行持有個幣別資產占外匯準備與黃金比重。(圖/《台灣銀行家》提供)

俄羅斯央行宣稱拋售美元的目的是要讓投資組合更為多元,但一般認為是為了報復美國過去幾年來的制裁行動。由於大幅拋售美國公債,造成美國10年期公債利率一度突破3%,但是不久隨即穩定下來。在最後階段,更進一步降低美元資產比重到新低點16.4%(2021年6月),並轉而增加歐元資產。

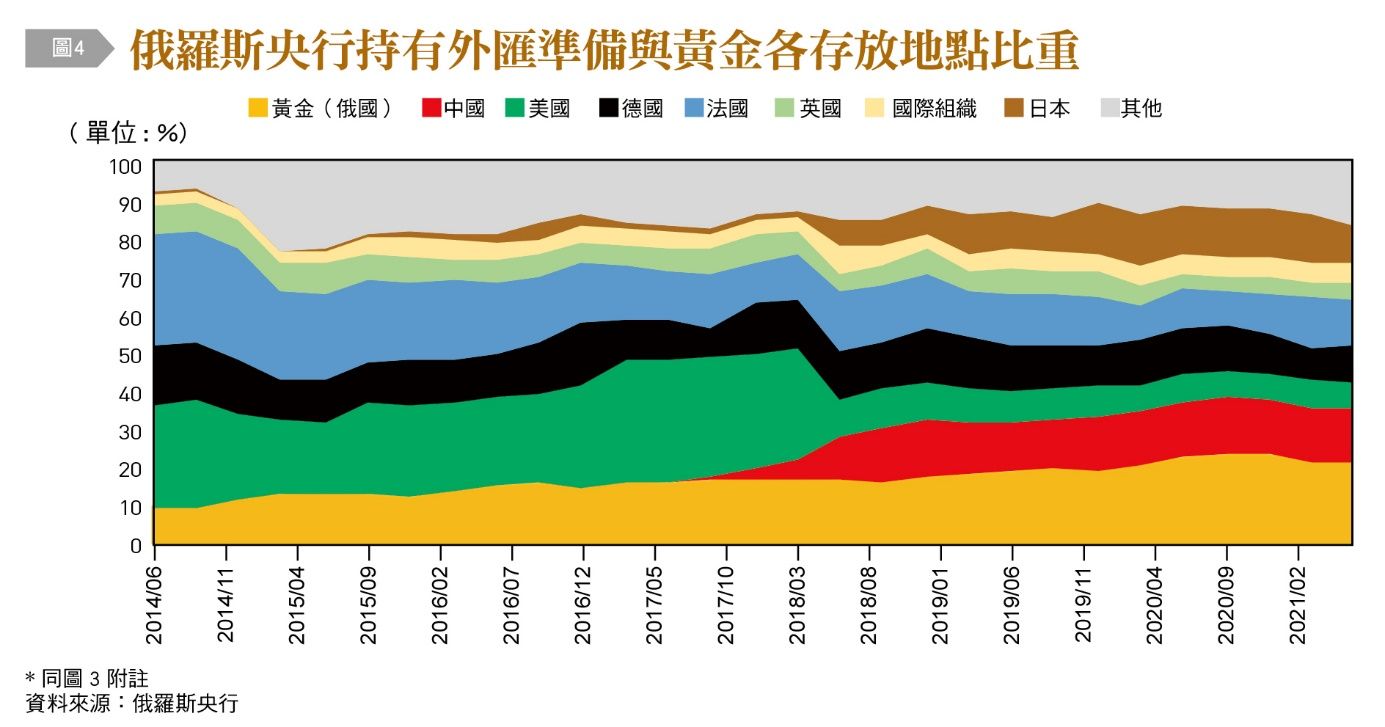

近幾年俄羅斯央行不只將外匯準備的幣別多樣化,而且轉移到更多國家與地點的金融機構所在地。〔圖4〕顯示,自從2014年6月到2021年6月期間最顯著的變化是,大幅降低存放在美國境內,轉存到中國與日本。以2021年6月的資料來看,存放在中國占外匯準備與黃金的13.8%、美國6.6%、德國9.5%、法國12.2%、英國4.5%、國際組織5%以及日本10%,另外還有少量存放在加拿大、奧地利等國。其中,俄羅斯央行持有16.4%的美元資產,但只有6.6%存在美國境內;同時,只持有少量的日元資產,但卻有10%外匯準備存在日本境內。有趣的是,俄羅斯央行把所有購買的黃金全數存放在本國境內,而不像許多國家存放在美國紐約聯邦準備銀行或英格蘭銀行的地下金庫。

▲〔圖4〕:俄羅斯央行持有外匯準備與黃金個存放地點比重。(圖/《台灣銀行家》提供)

※作者感謝央行李榮謙參事以及台大經濟系陳旭昇教授給予的寶貴意見。惟本文內容謹代表個人意見,與服務單位無關,如有錯誤,亦概由作者負責。

熱門點閱》

►烏結核案歐洲次高!戰下傳染病頻發 以科學評估減威脅(陳立昇、許辰陽、陳秀熙)

►「新停課標準」聲量飆出高點!家長怒火、跟不跟進地方首長苦惱

● 本文獲授權,轉載自「台灣銀行家」。以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

讀者迴響