▲特斯拉執行長馬斯克在公開信中透露,他對經濟情勢「Super Bad Feeling 感覺超級糟糕」,因此希望裁撤10%的公司職缺。(圖/路透)

●丁學文/金庫資本管理合夥人兼總經理

5月21日,唯恐天下不亂的馬斯克(Elon Musk)在Twitter收購案的反反覆覆,被《紐約時報》以「Even Among Corporate Raiders, Elon Musk Is a Pirate馬斯克是企業掠奪者中的海盜」揶揄了一番。

6月1日,他又在Twitter抱怨,他受夠了遠距辦公「Remote work is no longer acceptable」,也發信警告員工回到辦公室上班,否則就滾出特斯拉(Tesla),「Tesla每人每周都必須在辦公室待上至少40小時,如果你不出現,我們就假設你已經辭職了。」

6月2日,馬斯克公開致信特斯拉的高階主管:他對經濟情勢「Super Bad Feeling 感覺超級糟糕」,因此希望裁撤10%的公司職缺,並且暫停全球所有的招聘活動。

科技整併X疫後常態X經濟衰退!

好不容易走完不堪回首、跌跌撞撞的5月,6月甫一開始,雖然我們看見上海解封了、美國的就業市場熱火朝天、美國甚至軍援烏克蘭了。但馬斯克的發言仍然讓人為經濟衰退背脊發涼,美國經濟真的這麼糟糕嗎?《經濟學人》又怎麼解讀美國經濟的衰退?我們又該用什麼角度什麼樣的心態面對呢?

這期《經濟學人》在最新一期的緒論第二篇(Page 10)和財經板塊第一篇(Page59-61)共四篇文章,一口咬定2024年前的美國經濟衰退極有可能到來,雖然進一步提示了它會是一個溫和的衰退,但也提醒我們整個復甦過程將是冗長而痛苦的一個折磨。

▲本期《經經學人》有一篇標題為〈即將來臨的事情模樣〉的文章,指出一個輕微的經濟下滑也許會伴隨著一個痛苦的長期復甦。(圖/丁學文臉書)

文章內容:

The shape of things to come(即將來臨的事情模樣)

What America’s next recession will look like(美國的下一次經濟衰退會像什麼樣子)

A mild downturn may be followed by a painfully prolonged recovery(一個輕微的經濟下滑也許會伴隨著一個痛苦的長期復甦)

最近這些日子,你很難不看到有關美國經濟會不會衰退的預測。 金融機構、各方的經濟學家,甚至是前美國官員都紛紛表示,隨著美國聯準會的極力控制通貨膨脹,經濟衰退幾乎是大家有志一同的看法。 高達四分之三的《Fortune財富》的500强企業CEO已經做好了在2023年底前,企業出現負增長的準備。 債券殖利率和消費者調查也都呈現了紅色的警告閃爍。 Google搜索「衰退」的頻率正在飆升。

通膨率升 失業率降 美國經濟景氣已過熱

過去的歷史記錄讓人充滿了不祥的感覺。就像前財政部長Larry Summers所觀察到的,每當通貨膨脹率上升到4%以上,失業率下降到4%以下,這兩個關鍵數據如果突破,就表明了美國經濟已經過熱,而且兩年內就有可能陷入衰退。 而現在,不幸的是這兩個門檻都已經被跨過了。

去年的大部分時間裏,美國聯準會和投資人都認為,隨著疫情消退,通貨膨脹將逐漸消退,但現在沒有人再相信這一點。 人們普遍認為,儘管供應混亂和能源的價格飆升,但需求也很大,只有收緊貨幣政策,才能將情況恢復到正常的水準。 問題是要緊縮到什麼程度?經濟會遭受多大的損失?美國聯準會升息的幅度越大,對經濟低迷的懲罰就越大。 從今年年初以來的股市下跌可以看出,投資人正在進行痛苦的重新定價。

經濟衰退後 將是痛苦而緩慢的經濟復甦

如果美國真的陷入了衰退,結果會怎樣? 試圖預測經濟衰退的一個方法是查閱歷史。 自1945年以來,美國經歷了12次衰退。 許多觀察家指出,如今的困境與20世紀80年代初的困境有相似之處,當時的保羅沃克(Paul Volcker)領導的Fed成功壓制了通脹,但也導致了後面的深度衰退。 另一些人則關注著20世紀70年代能源危機帶來的經濟低迷以及今天石油和糧食價格的飆升。 還有人指出2000年的互聯網泡沫破裂以及今年的科技股暴跌等等。

但它們的彼此相似之處仍有比較的瑕疵。 現在的通貨膨脹遠沒有沃克時代開始時那樣根深蒂固。 與20世紀70年代相比,經濟增長的能源密度要低得多。 與2000年的經濟蕭條相比,現在的經濟面臨著更加複雜的各種新變數。 2020年,由疫情爆發引發的深度衰退的性質截然不同,2021年的財政與貨幣刺激刺激了經濟,讓經濟復甦異常迅猛,但卻限制了和以往事件的連結性。

如果經濟衰退來臨,了解它更好的方法是仔细觀察美國現在的情况。可以從三個不同的方面思考:實體經濟、金融體系和央行作為。 如果這三者可以發揮好的協調作用,經濟衰退將相對溫和。家戶和企業的資產負債表看來強勁,金融體系中的風險看似可控,就美國聯準會而言,其應對通貨膨脹的速度太慢,但它過去幾十年中建立起來的信譽,意味著它手上仍有足夠對抗的工具。 然而,後續仍會留下棘手的問題:當經濟衰退終於結束,過去幾年的高通貨膨脹生活將導致一個顛顛簸簸的復甦。

從實體經濟的彈性開始,這很可能是經濟低迷時期最重要的防線。 普通群眾的財政狀況良好,這與過去過度擴張的消費者相比是一個可喜的變化。 家庭債務約占GDP的75%,低於2007~2009年全球金融危機前夕的100%。 更令人震驚的是,美國人每年償還債務的費用少得多。 由於近年來隨著利率下降,許多人轉向了更便宜的抵押貸款,他們每年的債務支付總額現在約占可支配收入的9%,大約是1980年首次收集數據以來的最低水準。

此外,由於過去兩年的紓困刺激支出,加上疫情最嚴重時旅行、餐飲等支出的减少,許多家庭的現金緩衝超過了正常水準。 總的來說,與疫情爆發之前相比,美國人有大約有兩兆美元(占GDP的9%)的超額儲蓄。 隨著生活成本的上升,他們已經開始使用其中的一部分現金,但仍然保留著一個有用的緩衝。

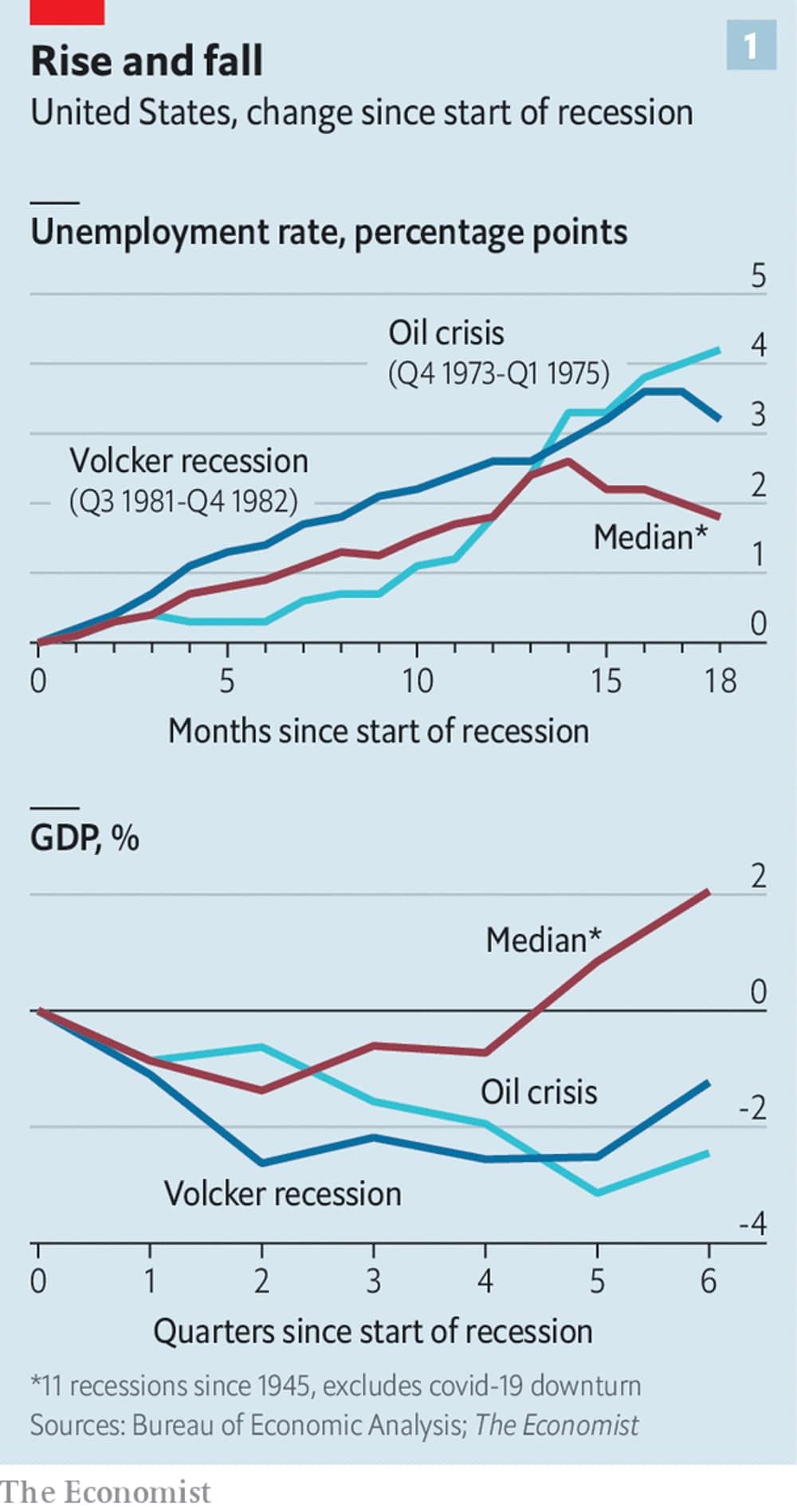

▲在經濟衰退期間,失業率往往會上升:1945年後的每一次美國低迷,不包括這次的疫情,通常會將失業率推高三個百分點。(圖/丁學文臉書)

減少職缺而不拉高失業率可能嗎?

在任何的經濟衰退中,一個大問題是有多少人會失業。 在經濟衰退期間,失業率往往會上升:1945年後的每一次美國低迷,不包括這次的疫情,通常會將失業率推高三個百分點。 如今,失業率的上升似乎在經濟上更為必要,這是一種緩解薪資上漲壓力和抑制通貨膨脹的方法。

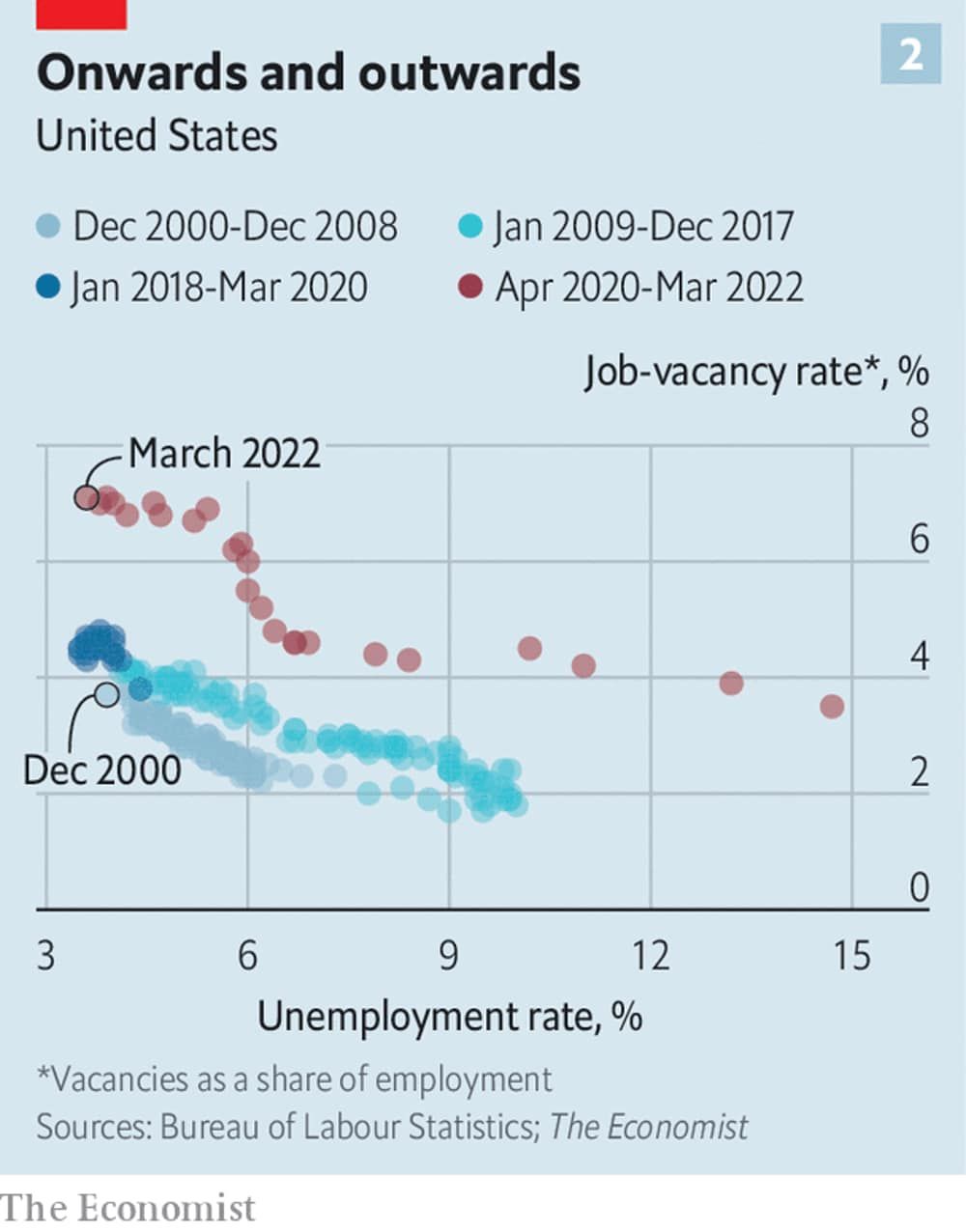

然而,事情會有不同的結局嗎? 從某些方面來看,勞動力市場從來沒有這麼緊張過:每個失業者都有創紀錄的1.9個工作崗位。 這引發了人們的樂觀情緒,即企業實際上可以取消招聘廣告而不解雇員工。 美國聯準會主席鮑爾表達了這一希望。 他在5月4日表示:我們有一條途徑,可以緩和勞動力市場的需求,减少空缺,而不新增失業率。

但是實際上,勞動力市場的調整不太可能如此順利。 Summers先生提請人們注意貝弗里奇曲線(Beveridge Curve)的概念,該曲線描述了一種基本關係:空缺越多,失業率就越低。 自疫情爆發開始以來,這個曲線開始向外移動。 換言之,現在似乎需要更多的職位空缺才能達到與過去相同的失業率,這表明經濟在為合適的人找到合適的工作方面效率不高。 一種可能的解釋是,由於防疫的健康風險,一些人仍然不願意工作。 另一個是地區性差异:猶他州和內布拉斯加州等一些州對工人有巨大的需求,但沒有足夠的人願意搬到那裡。

▲依據貝弗里奇曲線(Beveridge Curve)的概念,空缺越多,失業率就越低。 自疫情爆發開始以來,這個曲線開始向外移動。 (圖/丁學文臉書)

無論確切的原因是什麼,其含義是認為美國聯準會的緊縮政策可以在不减少就業的情况下减少空缺太過樂觀。 然而,這並不意味著鮑爾先生完全錯了。 貝弗里奇曲線也可能隨著復甦的進展和更多的人重新進入勞動力市場而後退。 比如說,失業率上升了兩個百分點,而不是衰退期間的平均三個百分點。 這將使失業率降至5.5%左右,低於過去30年的平均水準。 雖然對那些最終領取失業救濟金的人來說是痛苦的,但對比經濟衰退而言,這將是一個好結果。 相比之下,當沃克先生完成緊縮政策時,有11%的美國人失了業。

憂喜參半 低利率、高風險

即使大多數人都能很好地避免經濟衰退,但隨著經濟下滑,他們仍有可能削减支出。 緊縮開支反過來會導致企業收入减少。一個關鍵問題是,這些低收入將如何與高債務水準相互作用,與家庭不同,公司在過去十年裡新增了借貸。 非金融企業債務約占GDP的75%,離創紀錄的高點不遠。

令人欣慰的是,許多企業正試圖在疫情期間鎖定最低利率。 2021,企業將今年到期的債務减少了約27%,即2500億美元,主要是通過以更低的利率和更長的期限對現有債務進行再融資。 這使得他們對利率上升不那麼敏感。

而令人不安的是,風險較高的企業也利用了寬鬆的資金。 評級為BBB的債券是投資級債券中最低級別的債券,現時在投資級債券市場中,所占比例從2007年的40%上升到創紀錄的57%。 當經濟衰退來襲時,許多此類債券的評級可能會下滑一兩個等級。 當債券從投資級變成投機性或垃圾級時,它們對養老基金和保險公司等眾多投資者的吸引力就會大大降低。 這新增了情緒低落時,飛往安全地點的機會。

即便如此,由於低融資成本的起點,事情可能會變得有多糟還是有其極限的。 在經濟衰退與更高的投入成本和利率上升相衝突的悲觀情景中,評級機構標準普爾預測,明年約有6%的投機性公司債券將違約。 這將大大高於現在的1.5%,但只有2009年12%的一半。 有趣的是,如今持有最低質量債務的部門是媒體和娛樂業,其中包括許多休閒公司,如郵輪公司。 經濟衰退將削弱對他們服務的需求。 但隨著對疫情的擔憂消退,人們也有一種被壓抑的渴望,想出去玩一玩。 自相矛盾的結果是,在經濟低迷時期,一些評級較低的公司可能會比大多數公司表現更好。

▲在經濟低迷時期,一些評級較低的公司可能會比大多數公司表現更好。(圖/取自免費圖庫Pixabay)

金融體系的強化程度如何? 近年來,有關巴塞爾協定3銀行資本充足率標準的頭條新聞可能已經引起了不少人的關注。 但這些規定起到了一定的作用,迫使大型金融公司持有更多的資本和流動性更强的資產。 進入2007年,銀行的覈心虧損吸收了約占其風險加權資產8%的股權。 今天,它更像是13%,一個更大的安全邊際。 富國銀行(Wells Fargo)的Jay Bryson表示:經濟衰退不會像金融危機後那樣。金融系統只是不像當時那樣受到杠杆控制。

新的威脅不可避免地出現了。 審慎監管將風險活動推向了金融體系的黑暗角落。 例如,非銀行貸款機构去年發行了大約70%的抵押貸款,高於十年前的30%。 理想情况下,這將分散銀行的風險。 但銀行對這些非銀行的貸款也在激增,形成了一個不透明的聯系網。 保險公司、對沖基金和家族理財辦公室實際上是為超級富豪服務的投資公司,它們也承擔了額外的風險。 他們的債務超過15年前,是低評級公司債券的最大投資者之一。

這種新危險的象徵是抵押貸款債務(CLO)。 這些貸款通常是通過銀團貸款、集合貸款,然後根據其支付情况將其劃分為不同評級的證券來創建的。 未償CLO的價值已達到約8500億美元,成為美國最大的證券化信貸部門。 高風險杠杆貸款在CLO中所占份額越來越大,這些CLO通過證券化的煉金術部分轉化為投資級資產。 與2000年代狡猾的抵押貸款支持證券的相似之處顯而易見。 然而,這些相似之處也可能被誇大。 CLO市場的規模約為21世紀初風險最高的抵押貸款證券市場的一半。 CLO將投資者連接到廣泛的行業,而不僅僅是房地產。 它們往往是長期投資,更能抵禦市場波動。

此外,金融體系的一個重要穩定器將是美國最重要的資產市場——房地產——的相對穩定性。 過去兩年,房價大幅上漲,意味著銷售額和價值可能會下降。 但房地產供應也嚴重不足。 政府支持的抵押貸款公司Freddie Mac的Sam Khater估計,由於過去15年建築業放緩,美國房屋短缺近400萬套。 對於金融系統來說,進入衰退時出現巨額投資不足積壓,要比2007年出現過度投資宿醉要好得多。

以「低通膨」為目標 如何達成目標尚不明朗

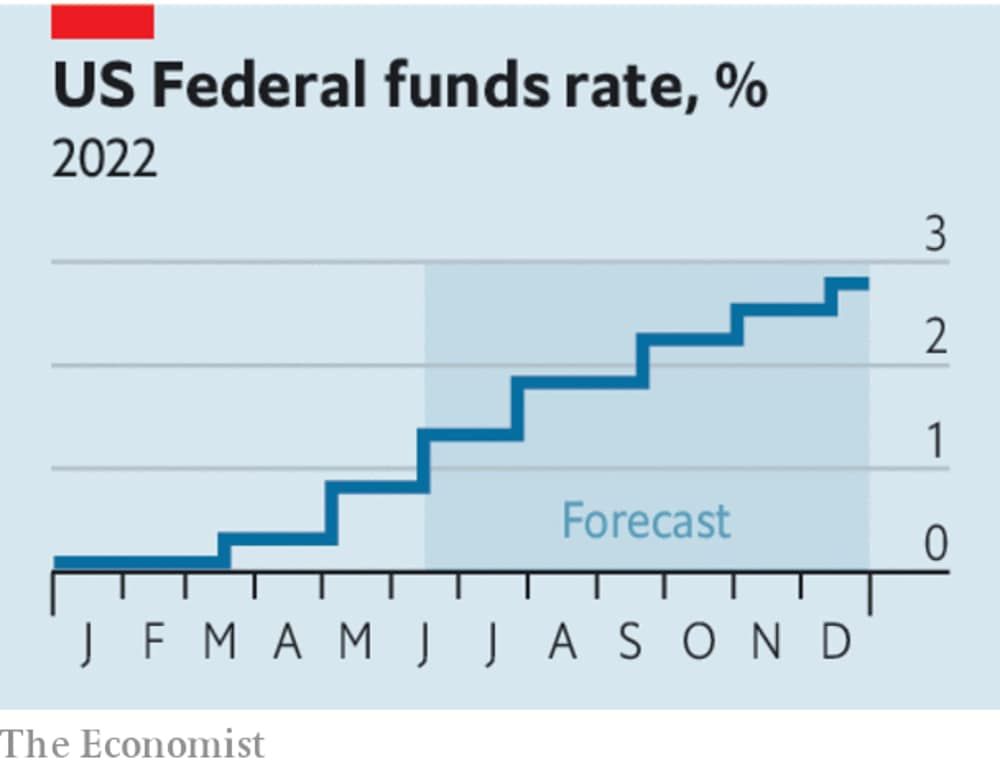

評估衰退影響的最後一個因素是貨幣政策。 截至3月,美國聯準會利率製定委員會成員的中值預測是,2024年通貨膨脹率將降至接近2%,而利率不必超過3%。這似乎是一個公平的賭注,利率將大大高於這一點。 相對強硬的聖路易斯聯儲主席James Bullard認為,央行需要在今年年底前將利率提高到3.5%。 簡單的經驗法則結合了實際中性利率(經通脹調整的利率,既不刺激也不抑制增長)和預期通脹,表明可能需要更高的名義利率。 如果實際中性利率為0.5%,那麼美國聯準會可能希望達到約1.5%的實質利率,以遏制通貨膨脹。 加上現在消費者調查顯示的每年約4%的短期通脹預期,這表明美國聯準會可能需要將名義利率提高到5.5%。 Summers表示:我們需要更高利率的可能性大大高於美國聯準會現在的設想或市場現在的預測。

▲美國聯準會正在踏上一條有明確目標的旅程,這是一個顯而易見的工具,但對如何實現目標的猜測並不明確。(圖/丁學文臉書)

換言之,美國聯準會正在踏上一條有明確目標(低通膨)的旅程,這是一個顯而易見的工具(利率),但對如何實現目標(利率必須達到多高)的猜測並不明確。 只有向前看,看看經濟如何反應,它才能知道正確的道路。它幾乎沒有邁出第一步,在過去三個月內將利率提高了四分之三個百分點,並製定了縮減資產的計畫。 但它可能會對現時的結果感到滿意,因為金融市場在未來緊縮政策中急於重新定價,這一點顯而易見。 儘管美國聯準會在過去一年中犯下了所有錯誤,但投資人仍然對其表示尊重,這是過去四十年的寶貴遺產,從沃克先生的領導開始,他一直在控制通貨膨脹。 看起來充滿泡沫的股票價格暴跌。 對抵押貸款的影響是巨大的:30年期固定利率上升了5%以上,是十多年來的最高水准。 然而,信貸息差只是略有擴大,這表明貸款市場壓力不大。

輕度的經濟衰退有利川普重返白宮 美國將迎接溫和的經濟衰退

綜上所述,這似乎是一場有序的拋售,也是美國聯準會的早期成功。 儘管以債券定價衡量的通脹預期仍然指向未來五年的年通膨率為3%,但自3月份以來,通膨預期已經下降了約半個百分點。

Bullard先生樂觀的理由是,控制通貨膨脹的大部分工作可以通過在較低水準上重新設定預期來完成。 這樣,實體經濟就不需要承擔調整的重擔。 因此,美國聯準會的主要目標是向投資者證明,其抑制通膨的誓言是可信的。 更多的是博弈論,更少的是計量經濟學,他說。 美國聯準會在過去幾個月的記錄顯示,由於對通膨的關注姍姍來遲,它有可能在不大幅加息的情况下控制物價。 反過來,這將有助於減輕衰退。

那為什麼要擔心呢? 首先,即使是輕微的經濟衰退也會帶來傷害。 想像一下,失業率確實上升了兩個百分點,就像我們相對樂觀的情景一樣。 這將意味著約300萬美國人失業。 政治後果可能更為嚴重。 1990年的經濟衰退只是經濟趨勢中的一個小插曲,但它為比爾·柯林頓戰勝喬治·H.W·布希鋪平了道路。 2023年的輕度衰退可能會讓拜登的總統任期陷入困境,或許有助於川普重返白宮。

這將使應對即將到來的衰退的政策更具爭議性。 如果像預期的那樣,共和黨在今年11月的中期選舉中從民主黨手中奪回國會的控制權,那麼隨著經濟增長放緩,實施強而有力的財政刺激的可能性將微乎其微。 共和黨人看不出有什麼理由為拜登紓困,尤其是如果金融體系維持不變的話。

寬鬆的任務將完全落在美國聯準會身上。 但是,在剛剛努力遏制過熱的經濟並遏制通貨膨脹的情况下,央行會對過度新增需求感到不安。 如果當前的升息週期停止在較低水準,美國聯準會無論如何也沒有太大的降息空間。 下一步將再次推出量化寬鬆政策(即購買政府債券等資產以降低長期利率)。 然而,在一場有爭議的競選活動如火如荼進行之際,在剛剛嘗試壓制通貨膨脹不久之後,大規模印鈔的光學效果只會讓人感到恐懼。

結果是,如果下一次衰退即將到來,決策者的武器庫可能變得有限。 在當今經濟體系的强大實力之下,包括躍躍欲試的消費者、相對穩健的企業和安全的金融體系,下一次衰退應該會是溫和的。 但即使是輕微的衰退,也必須伴隨著經濟的好轉,才能使經濟恢復全面的健康。 而且,現在的財政政策不適合重啟,貨幣政策又步履蹣跚,美國很有可能會面臨一個痛苦而緩慢的復甦。 在過去兩年來的糾纏於高通貨膨脹之後,低經濟增長很可能會一躍成為經濟的主要問題。

熱門點閱》

● 本文獲授權,轉載自「丁學文」臉書。以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

讀者迴響