▲夫妻在各自所有的房屋設立戶籍,可能就無法繼續適用自用住宅用地優惠稅率,地價稅稅額相差4倍以上!(圖/視覺中國)

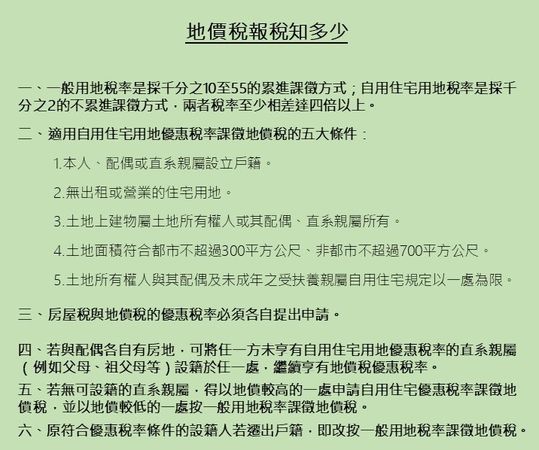

隨著社會進步及多元發展,夫妻各有自己的工作與財產,甚至在婚前各自擁有房屋者並不罕見。許多人都知道,適用自用住宅用地的優惠稅率很划算,但卻少有人注意到:如果夫妻婚後在各自所有的房屋設立戶籍,有可能就無法繼續適用自用住宅用地優惠稅率,導致地價稅稅額相差4倍以上!這到底是怎麼回事?又該如何因應呢?

地價稅為何差很大

這要先從「自用住宅用地」的概念談起。依照《土地稅法》,這是指土地所有權人或其配偶、直系親屬在該地辦理戶籍登記,且無出租或供營業用的住宅用地。之所以強調自用與否,是因為自用住宅用地與一般用地的地價稅稅率不同。

一般用地稅級別分為第1級到第6級,按照不同等級累進課稅;從第1級基本稅率為千分之十,隨著土地所有權人在同一縣市的地價總額高低,適用稅率也慢慢累進到千分之五十五 。

至於自用住宅用地稅率比較優惠,目的是為了保障人民基本居住需求,因此一律適用千分之二課徵地價稅且不累進。

舉例來說:A地地價總額若為52萬元,且未超過累進起點地價,按一般用地第1級稅率計算:52萬元(地價總額) x 10‰(稅率)= 5,200元。按自用住宅用地特別稅率計算:52萬元(地價總額) x 2‰(稅率)= 1,040元。

因此,就地價稅金而言,兩種算法就相差4,160元,由此可見,自用住宅用地與一般用地的地價稅稅率就可能至少差4倍以上!

自用住宅用地稅率適用

要適用自用住宅用地稅率,要符合以下五個條件:

1. 本人、配偶或直系親屬在該地登記戶籍。

2. 無出租或供營業用的住宅用地。

3. 土地上的建築改良物屬土地所有權人或其配偶、直系親屬所有者。

4. 都市土地面積不超過300平方公尺(約90.75坪);非都市土地不超過700平方公尺(約211.75坪)。

5. 土地所有權人與其配偶及未成年之受扶養親屬自用住宅規定以「一處」為限。

注意喔,千萬不要以為居住的房屋已經按「住家用稅率」課徵房屋稅,土地就自動按自用住宅用地稅率課徵地價稅喔!因為「房屋」按住家用稅率課徵房屋稅,與「房屋基地」按自用住宅用地稅率課徵地價稅,兩者適用的條件及申請期限等都不相同。

因此,土地所有權人如果符合自用住宅用地稅率的資格條件,仍然必須在地價稅開徵40天前提出申請,經審查核准後才能在當年度適用。如果沒有提出申請或逾期申請,就得等到次年度才能申請或適用,可別讓自己的權利睡著了!

還有,若是房地是與配偶各自擁有一半的所有權,那雙方都必須要提出自用住宅用地稅率的申請,才能使全部土地都適用優惠稅率,否則如果只有一方提出申請,未提出申請的一方仍然無法適用優惠稅率喔!

婚前各享地價稅優惠,婚後仍可節稅撇步

上面提到要適用自用住宅用地稅率,其中的條件就是,「土地所有權人與其配偶及未成年之受扶養親屬自用住宅規定以一處為限」。所以,當結婚前與配偶各自擁有一間房屋,並各自按自用住宅用地優惠稅率課徵地價稅,婚後若是兩人維持將戶籍各自設立在這兩間房屋,就不符合上開「一處」的規定,進而無法適用自用住宅用地的優惠稅率。

但是,考量到購屋給家中長輩居住屬社會常態,因此財政部早於81年放寬限制,也就是說,「與土地所有權人同址設籍之配偶或未成年之受扶養親屬,另有土地供其已成年之直系親屬設籍居住,申請適用自用住宅用地稅率課徵地價稅者,目前則無一處之限制」。

亦即,婚後仍可透過未享有自用住宅用地稅率的直系親屬(例如父母、祖父母等)設籍在自己或配偶名下的房屋,就可以使該房屋基地繼續享有地價稅的優惠稅率(此亦同時明確規範於《適用自用住宅用地稅率課徵地價稅認定原則》)。

如果家中沒有符合條件的直系親屬怎麼辦?不用擔心,這時仍然可以把地價較高的土地拿去申請自用住宅稅率,讓地價較低的一處改用一般用地稅率計算,還是可以達到節稅的效果。

「孟母」恐需依一般用地稅率課稅

雙親為給與下一代最好的教育環境,常常會透過「孟母三遷」的方式,將戶籍遷移至理想的學區內,而形成戶籍地與實際居住地不同的情形。此時,要特別注意自用住宅用地稅率仍以戶籍而定,如果原符合優惠稅率的設籍人將戶籍遷出,即便事實上仍居住於該地,仍然會因不符《土地稅法》的「土地所有權人或其配偶、直系親屬設籍」法定要件,而使已核准的自用住宅用地優惠稅率無法繼續適用,而改依一般用地稅率課徵地價稅。

因此,如果是因為學籍等需求須辦理戶籍遷出,應考量是否保留本人、配偶或直系親屬一人於原戶籍內,才能使土地繼續適用自用住宅用地稅率;否則,事後將戶籍遷回時,就需要重新提出申請,才能重新適用優惠稅率。

好文推薦

●黃書瑜,執業律師,台北大學法律學系博士生,具有法律、會計雙學士,與財稅法學碩士學位,斜槓到講師、部落客,目前同為podcast《法律什麼鬼。復仇版》主持人之一。以上言論不代表本網立場。

●黃書瑜,執業律師,台北大學法律學系博士生,具有法律、會計雙學士,與財稅法學碩士學位,斜槓到講師、部落客,目前同為podcast《法律什麼鬼。復仇版》主持人之一。以上言論不代表本網立場。

●王苡琳:執業律師,曾於澳洲迪肯大學雙主修法律與商業,東吳大學法律系畢業。專長為英文審約。以上言論不代表本網立場。

讀者迴響