▲ 台股金兔年封關日站穩萬八,為何陸股卻成了扶不起的阿斗?(示意圖/記者湯興漢攝)

● 李沃牆/淡江大學財金系教授

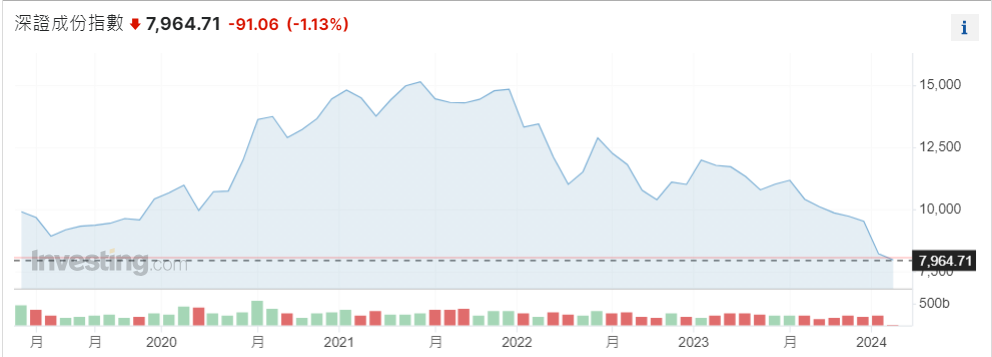

農曆新年快到了,原本該寫些龍飛鳳舞的吉祥對聯,但中國大陸股民卻悲傷地寫下對聯:「千股跌停除舊歲,萬眾套牢迎新年」、橫批:「上交所有」。原因就在2月5日,人行降準2碼(0.5%),同時向市場釋出資金1兆元(人民幣,下同)生效,怎奈A股開市後延續跌勢,滬指盤中跌到2,635點的大波段新低;創指、深成指一度跌超3%,滬深兩市逾1,000檔個股跌停,股民哀鴻遍野。直至中國證監會於午間出面信心喊話:「將引導券商等增加平倉線彈性,促進市場平穩運行」,A股受此激勵才有所反彈。終場滬指收2,702點,跌1.02%。深成指收7,964點,跌1.13%、創指收1,562點,漲0.79%(如圖1所示)。其實,早在2015年的陸股就出現「千股跌停」紀錄,令股民難忘;這次雖是歷史重演,但時空背景不同,當然也有不同的故事。當美股頻創歷史新高、日股也走向歷史高點、台股站穩萬八亮麗封關,為何陸股卻是斯人獨憔悴,成了扶不起的阿斗?

▲ 終場滬指收2,702點,跌1.02%。(資料來源:https://hk.investing.com/indices)

▲ 終場深成指收7,964點,跌1.13%、創指收1,562點,漲0.79%。(資料來源:https://hk.investing.com/indices)

►►►思想可以無限大--喜歡這篇文章? 歡迎加入「雲論粉絲團」看更多!

A股市低迷原因不一而足

去(2023)年初外界原本認為隨著疫情解封,大陸經濟會一掃陰霾並走向復甦,進而帶動股指走揚。未料事與願違,A股表現暗然失色,滬深300指數下跌11.38%,不僅令股民大失所望,更讓押注A股至少反彈15%的高盛分析師向全球投資人道歉。今年1月22日,A股市持續震盪走弱,三大指數全部走跌,其中滬指再次跌破2,800點,一度跌至2,735.37點,持續刷新2020年4月以來的波段新低。當日逾5,000支股票下跌,股民徒嘆,怎一個「慘」字了得。人行行長潘功勝於1月24日宣布,將於2月5日下調「存款準備金率」2碼,向市場提供長期流動性約1兆元。原本股民預期股市應受此激勵大漲,未料1月29日,香港法院對恒大下清盤令,再次衝擊恒生指數,連同滬深兩市嚇跌,真是屋漏偏逢連夜雨。1月30日,陸港股市再度遭遇拋售,滬指跌1.83%。總結1月,滬指在央企大舉撐市的情況下,仍有6.27%的跌幅,另深成指則在1月暴跌13.8%,創業板指更瀉16.8%。總計A股由2021年高點至今,市值已跌逾六成(約1.9兆美元)。

▲ 中國人民銀行行長潘功勝於5日下調「存款準備金率」2碼,向市場提供長期流動性約1兆元。(圖/CFP)

一、經濟復甦不如預期:中國大陸於1月17日公布2023年全年GDP成長率達5.2%,也達成官方所訂的全年經濟成長「 5%」目標。但若分季度來看,去年一到四季,大陸GDP年比分別增長百分之4.5%、6.3%、4.9%及5.2%。其中,去年第四季經濟表現略低於市場預期。坦然言,若不包括疫情期間,這是自1990年以來最慢的成長水準,凸顯出房地產行業低迷以及消費者信心的疲軟,已令這個世界第二大經濟體遭受重創,同時也拖累陸港股表現。世界銀行(Word Bank)在去年底的報告稱中國經濟在疫後恢復情況仍然脆弱,受制房地產、出口需求疲軟、債務情況及消費者信心動搖等負面因素困擾,2024年的經濟成長率將下降至4.5%,2025年經濟增長將進一步放慢至4.3%。另外,國際貨幣基金組織(IMF)將中國今年經濟增長預測上調至4.6%,仍低於去年5.2%的增長率,而明年預測維持4.1%。

▲ 中國房地產行業低迷,消費者信心疲軟。(圖/CFP)

二、香港高院於1月29日上午正式向中國恒大集團發出清盤(清算)令,恒大系港股上市公司,包括中國恒大、恒大汽車、恒大物業當日上午10時許公告停牌。而在停牌前股價已分別大跌20.87%、18.21%、2.5%,也影響大盤及相關類股表現。為處理後續艱苦的清算事宜,香港高院委任安邁顧問公司兩位董事總經理為恒大的清算人,首要任務是盡可能保留、重組或繼續營運恒大的業務,有計畫地保護恒大的價值,並向債權人和其他投資者償還欠款。恒大遭下清盤令意味生產運作停止,所有資產將在短期內出售,以進行變現,按先後次序償還未付的債項,之後按法律程序,宣布公司解散的一連串過程。恆大被清算並非一連串事件終點,中國房地產的危機尚未觸底。不可否認,此事件也為人行甫宣布的降準利多政策澆一盆冷水。

▲ 香港高院於1月29日上午正式向中國恒大集團發出清盤令。(圖/CFP)

三、外資加速撒出:在國際地緣政治衝突升溫下,歐美基金對中國市場投資意願下降。尤其對陸股的撤離速度顯著加快。根據國際金融協會(IIF)的最新數據,2023年外資在中國的股債市場上減持顯著,總計淨流出達822億美元。特別在2023年12月,外國基金以年度最快的速度拋售大陸股票,淨流出達到38億美元,創下2023年最大單月拋售紀錄,並成為有記錄以來第三大月度資金外流。2024年不到20天,外資已撤出314億人民幣。這一數字反映出外資對中國市場的信心受到挑戰,並可能影響中國資本市場的長期穩定性。

四、陸股慘跌,虧錢效應加劇投資人恐懼,導致大量投資人逃竄,形成惡性循環,加速市場跌勢。

▲ 在國際地緣政治衝突升溫下,歐美基金對中國市場投資意願下降。(圖/達志影像/美聯社)

除了救市牛肉 更要提振信心

除了降準外,中國證券監督管理委員會為貫徹以投資者為本的監管理念,強調「嚴懲操縱市場惡意做空」、加強對限售股出借的監管、全面暫停限售股出借、將轉融券市場化約定申報由實時可用調整為次日可用,降低融券效率、決定暫停戰略投資者在承諾的持有期限內出借獲配股票,通知實施前尚未了結的出借合約到期不得展期。再者是,要加強上市公司市值管理考核,引導企業負責人更加重視上市公司的內在價值和市場表現。此外,中國當局擬動用2兆元來設立平準基金,主要透過中國國營企業的離岸戶口,滬港通及深港通來購買中國境內股票,但目前仍只聞樓梯響。在上述的降準及相關救市政策下,陸股能否由谷底翻揚,難以預測。但一些中長線有利的因素可供參考:

1.若從估值、股債性價比、換手率、融資交易佔比等指標來看,當前A股市場或已處於歷史低位,若經濟基本面回穩,股市有望展開修復行情。

2.聯準會(Fed)雖然於1月31日公布聯邦公開市場委員會(FOMC)會議結果,將聯邦基金利率的目標範圍維持在5.25%至5.5%的22年高點不變,符合市場預期,並重申每月繼續縮表950億美元,但也暗示尚未準備好降息。不過,隨著美國通貨膨脹率逐漸接近Fed所設定的2%長期目標,外界普遍預期Fed最慢於年中展開降息。當然,市場風險仍不可忽略,包括房市的修復需要較長時間,但此期間可能會再引爆違約事件、地方政府債務居高不下、中東、美中等地緣政治風險加劇。

▲ 外界普遍預期Fed最慢於年中展開降息。(圖/路透)

持平而論,降準對提振股市絕對不如降息有效,因降息可讓貸款利率大幅下調,更有助帶動信貸增長及股市回升。可惜的是,當前市場交易生態惡化,股民信心明顯不足,受傷一時難以從悲觀中平復。這可能需要中國政府實施更多的市場改革和持續性激勵政策調整,以提升市場的吸引力並重建內外資的信心。

● 以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

讀者迴響